Современная финансовая индустрия все активнее переходит на цифровые рельсы. Одним из ключевых инструментов этой трансформации стал облачный хостинг технология, обеспечивающая стабильную работу платформ, сервисов и аналитических систем в любой точке...

GBPUSD: Фунт колеблется у 1,3480, отыгрывая смешанный внешний фон. Лёгкий откат индекса DXY с максимумов месяца дал паре передышку, но фундаментально стерлинг выглядит уязвимым: рекордные 30-процентные американские тарифы вступят в силу уже через...

На начавшейся неделе семь эмитентов Юнисервис Капитал направят купонный доход по восьми облигационным выпускам, находящимся в обращении. Общая сумма выплаты составит 22 161 366,35 руб. Держатели облигаций ООО КИСТОЧКИ Финанс получат процентный...

Добрый день,хорошие новости!сделали бесплатно тест на 7 дней, можете попробовать наши продукты, от вас нужен номер счета и все, и я вам дам ключ на 7 дней, можете на демо или реальном счете попробовать. Пиши в телеграм : https://t.me/smirnov_r...

Звук и свет важнейшие элементы успешного мероприятия. Они создают атмосферу, передают эмоции, влияют на восприятие информации и впечатления гостей. Для качественной организации и подбора оборудования можно обратиться к специалистам. Раскрыть...

Цифровые технологии стремительно трансформируют финансовую сферу, предоставляя пользователям новые удобные инструменты для решения повседневных задач. Одним из таких инструментов стали онлайн займы на карту быстрый способ получить деньги без визита...

Первая криптовалюта вновь преодолела свой исторический максимум, достигнув $118 661 в торговой паре BTC/USDT. За прошедшие сутки курс биткоина вырос на 6,29%, а с начала года его стоимость увеличилась на 26,56%. Рыночная капитализация этого...

Евро и фунт продолжили падение в паре с американским долларом, а иена и вовсе вернулась к месячному минимуму после вчерашних новых заявлений Трампа относительно торговых пошлин. Изначально первый выпад Трампа был направлен против канадской молочной...

EURUSD: Евро отступает: публикация американских данных по первичным обращениям за пособием по безработице вновь оказалась сильнее ожиданий, что усилило сомнения рынка в ближайшем смягчении ФРС и закрепило пару ниже 1,1700. Только для наших читателей...

Страны альянса ОПЕК+ рассматривают возможность временно приостановить наращивание добычи нефти после октября. Напомним, с августа восемь стран-участниц, ранее добровольно сокративших производство на 2,2 млн баррелей в сутки, договорились увеличить...

По итогам 2 квартала общий объем сделок маркет-мейкера в выпусках, где «Юнисервис Капитал» поддерживает объемы торгов, составил около 340 млн рублей. Для сравнения - аналогичный показатель в предыдущем периоде составил 220 млн рублей, а по итогам 4 квартала 2024 года - 146 млн рублей.

Столь уверенный рост обусловлен увеличением объемов торгов маркет-мейкера акциями ПАО «Ламбумиз» и паями открытого ПИФа «Аленка-Капитал». Увеличение объема сделок произошло так же по ряду облигационных выпусков, что связано с общим оживлением на фондовом рынке, возникшим как следствие перехода регулятора к снижению уровня ключевой ставки, а также волной дефолтов эмитентов рынка ВДО, произошедшей в июне.

Средняя доля сделок маркет-мейкера в общем объеме торгов по облигационным выпускам составила 35%, а при высоких объемах достигала 80% в отдельных бумагах. При этом доля маркет-мейкера в общем объеме заявок за день варьировалась от 50% до 70%, в зависимости от эмитента.

В настоящее время маркет-мейкер «Юнисервис Капитал» поддерживает ликвидность по десяти выпускам облигаций: Чистая планета-БО-01, СЕЛЛ-Сервис-БО-П02, Хромос Инжиниринг-БО-01, Хромос Инжиниринг-БО-02, Хромос Инжиниринг БО-03, Сибстекло БО-01, Сибстекло-БО-П03, Сибстекло-БО-П04, Ультра-БО-01, Ультра-БО-02. Аналогичная работа ведется по паям открытого ПИФ «Аленка-Капитал» и по акциям ПАО «Ламбумиз» [LMBZ].

Сбережения и накопления — каждый из нас слышит эти слова, когда речь заходит о деньгах на «черный день» или о планах на большой отпуск.

Раскрыть обозначенную тему в своем письме на адрес нашей редакции попробовал один из наших постоянных читателей - Николай Кукуев. Текст, орфография и пунктуация автора сохранены полностью, его мнение может не совпадать с мнением редакции. Данный материал опубликован исключительно в информационно-справочных целях и его не следует рассматривать в качестве нашей рекомендации или руководства к действию.

Сразу следует заметить, что накопления и сбережения часто используют как взаимозаменяемые — но на самом деле это два разных финансовых инструмента с разными задачами. Например, по информации сотрудника одного из тематических финансовых учреждений, согласившегося прокомментировать ситуацию, вклады для физических лиц. Вот к каким мыслям я пришел в итоге.

В чем разница

Сбережения обычно формируют «подушку безопасности». Это сумма, которая лежит на счете или на карте и помогает справиться с внезапными расходами: срочный визит к зубному, поломка ноутбука или задержка зарплаты. Важно, чтобы эти деньги были под рукой и их можно было снять без штрафов и потери процентов.

Накопления же работают на более долгую перспективу. Вы откладываете деньги целенаправленно: на первоначальный взнос за квартиру, путешествие мечты или образование ребенка.

Чтобы ускорить процесс, средства размещают в инструментах с повышенной доходностью и фиксируют на определенный срок — так они «работают», а не лежат без дела. Именно здесь уместны привычные многим вклады для физических лиц, где процент выше, но снимать деньги раньше срока невыгодно.

Основные различия

Перечислим главные параметры, по которым различаются эти два вида средств.

Цель. Сбережения спасают от непредвиденных расходов, накопления помогают достичь крупных финансовых целей.

Срок. Сбережения хранятся до востребования, накопления — от нескольких месяцев до нескольких лет.

Доступ. Денежную «подушку» можно снять моментально, а накопительный счет или вклад придется закрыть или дождаться конца срока.

Доходность. За быстроту доступа платят низкой ставкой; за долгий срок банки предлагают повышенный процент.

Риск. Сбережения почти не подвержены колебаниям рынка, накопления могут частично размещаться в инструментах с рыночным риском ради большей доходности.

Для тех, кто только собирается откладывать деньги, полезно понять, сколько средств должно входить в «подушку безопасности». Финансовые консультанты советуют 3–6 ежемесячных бюджетов: этого достаточно, чтобы спокойнее реагировать на жизнь, не ища срочных займов.

По достижении этого порога все, что сверх, логично переводить на долгосрочные инструменты. Здесь главная ошибка новичка — хранить и подушку, и накопления в одном месте. Перемешивая «быстрые» и «длинные» деньги, вы рискуете снять лишнее и потерять проценты.

Как хранить деньги

Для сбережений подойдут счета с мгновенным доступом и возможностью пополнения: обычные дебетовые карты с накопительным процентом, онлайн-копилки, электронные кошельки.

Для накоплений выгоднее депозит с фиксированной ставкой, облигации федерального займа или индивидуальный инвестиционный счет с налоговыми льготами.

Комбинированный вариант — распределить капитал: 20% держать «на карте», 80% — в долгосрочных инструментах, чтобы деньги не простаивали.

Через год-два такой подход делает финансы устойчивыми: мелкие форс-мажоры перестают быть проблемой, а большие цели оказываются ближе, чем казалось. Главное правило простое: не путать срочные расходы и дальние мечты и под каждую задачу выбирать подходящую «копилку».

Размер дивидендов по акциям LMBZ составит 3 рубля 50 копеек на одну обыкновенную акцию. Инвесторы могут приобрести бумаги «Ламбумиз» под выплату до 7 июля 2025 года, а до 21 июля компания перечислит денежные средства НРД для последующего распределения акционерам.

Согласно протоколу заседания ГОСА, раскрытому на странице ПАО «Ламбумиз» на ЦРКИ, акционеры утвердили годовую бухгалтерскую отчетность за 2024 год. Часть чистой прибыли компания направит на формирование резервного фонда, часть – на выплату дивидендов.

Так, владельцам обыкновенных акций «Ламбумиз» будут перечислены дивиденды за 2024 год в размере 3 руб. 50 копеек на бумагу. Что касается владельцев привилегированных акций, то выплата составит 0 руб. 10 копеек на бумагу.

В обоих случаях список лиц, имеющих право на получение дивидендов, будет сформирован 7 июля 2025 года. При этом крайний срок перечисления компанией средств в Национальный расчетный депозитарий – 21.07.2025, после чего НРД направит денежные средства «по каскаду» в нижестоящие депозитарии для распределения выплат инвесторам. Выплату другим зарегистрированным в реестре акционерам «Ламбумиз» произведет не позднее 11.08.2025.

Таким образом, предприятие перечислит на выплату дивидендов по обыкновенным и привилегированным акциям 72 642 766 рублей 50 копеек, это более 25% от чистой прибыли по РСБУ за 2024 год.

Всего же акционеры «Ламбумиз», которые держали бумагу с момента IPO 30.10.2024 по 25.06.2025 могли получить 18,7% доходности, с учетом роста котировки и утвержденных дивидендов. За аналогичный период индекс IPO Московской биржи снизился на 3,6% с 626,84 до 604,58 пунктов.

Утверждение годового отчета «Ламбумиз»

На общем годовом собрании акционеры также утвердили годовой отчет ПАО «Ламбумиз» за 2024 год. Документ дает возможность ознакомиться с компанией, ее достижениями и положением на рынке, описывает финансовые и операционные результаты за год, итоги работы органов корпоративного управления, а также промежуточные результаты реализации инвестиционного проекта.

Председатель Совета директоров ПАО «Ламбумиз» Сергей Ботвин, комментируя первый годовой отчет компании в статусе публичного акционерного общества, отмечает: «Представляя результаты работы компании за 2024 год, мы рады поделиться, что теперь к написанию новой главы нашей истории причастны уже более 1000 авторов – акционеров, которые увидели потенциал предприятия и решили разделить путь к новым, масштабным целям вместе с нами».

Годовой отчет ПАО «Ламбумиз» за 2024 год доступен по ссылке.

Избрание Совета директоров и Ревизионной комиссии

В повестке ГОСА компании были и вопросы, касающиеся корпоративного управления.

Так, был утвержден количественный состав Совета директоров Общества, в который вошли 7 членов: Ботвин С.Л., Гейкин А.М., Дьяков А.А., Давыденко С.Ю., Киреев В.В., Котин Д.А., Стариков И.В. В состав ревизионной комиссии компании избраны Хромова Е.В., Сидорович Л.Н., Маслова Г.И., Чукарева М.Б.

Из прочих вопросов, которые акционеры рассмотрели в рамках ГОСА – выплата вознаграждений членам Совета директоров и Ревизионной комиссии, а также назначение ООО «Интерком-Аудит» в качестве аудиторской организации ПАО «Ламбумиз» на 2025 год.

«2024 год для нашей команды ознаменовался качественным ростом по всем направлениям бизнеса: новые достижения на производстве и получение важного опыта в изготовлении асептической упаковки, публикация первой отчетности МСФО и совершенствование системы корпоративного управления, успешное проведение IPO и, конечно, старт реализации инвестиционного проекта, промежуточными результатами которого мы регулярно делимся с нашими инвесторами. В 2025 году мы продолжим поступательно выполнять нашу стратегию и к ноябрю планируем получить разрешение на строительство 1 очереди, чтобы уже в 2026 году начать выпускать асептическую упаковку на новых площадях», – отмечает генеральный директор ПАО «Ламбумиз» Александр Абалаков.

Ранее «Ламбумиз» представил финансовые итоги 1 квартала 2025 года. Выручка компании на 31.03.2025 за предыдущие 12 месяцев (LTM) составила 2,7 млрд руб., что на 3% больше значений за аналогичный период прошлого года (АППГ). Компания продолжила оптимизировать свои затраты: валовая прибыль LTM составила 835,8 млн руб., что на 8% больше АППГ, EBITDA осталась на уровне 517,5 млн руб.

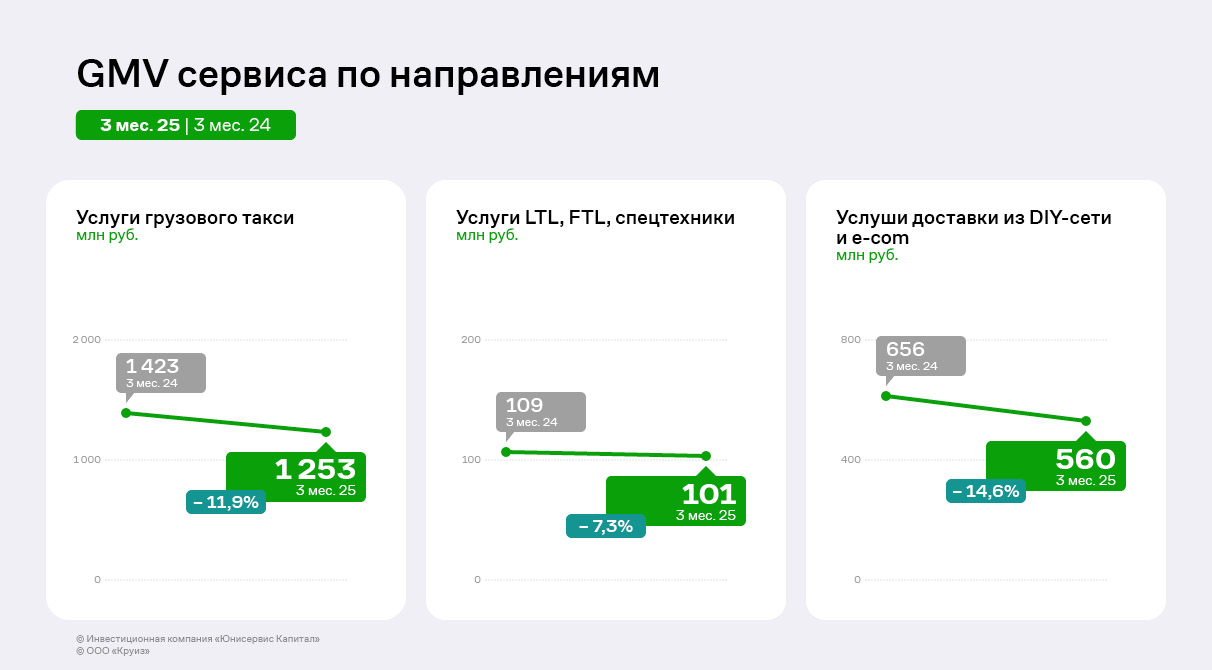

Сервис «Грузовичкоф» продолжает развивать присутствие в новых городах, используя различные стратегии для столиц и регионов страны. Несмотря на осложнение ситуации на рынке грузоперевозок, эмитент наращивает автопарк под своим управлением, что позволяет увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования и внедрять принятые в компании стандарты качества сервиса.

Вызовы на рынке грузоперевозок (дефицит водителей, рост издержек) в первом квартале 2025 года спровоцировали снижение GMV сервиса на 12,5% к АППГ до 1,9 млрд руб. Однако количество выполненных заказов, напротив, выросло на 6% – отрицательная динамика совокупного оборота объясняется снижением среднего чека сервиса, что является проблемой для всех игроков грузовой отрасли.

Сокращение объемов продаж в денежном выражении отмечается в целом в равной степени по всем направлениям деятельности компании.

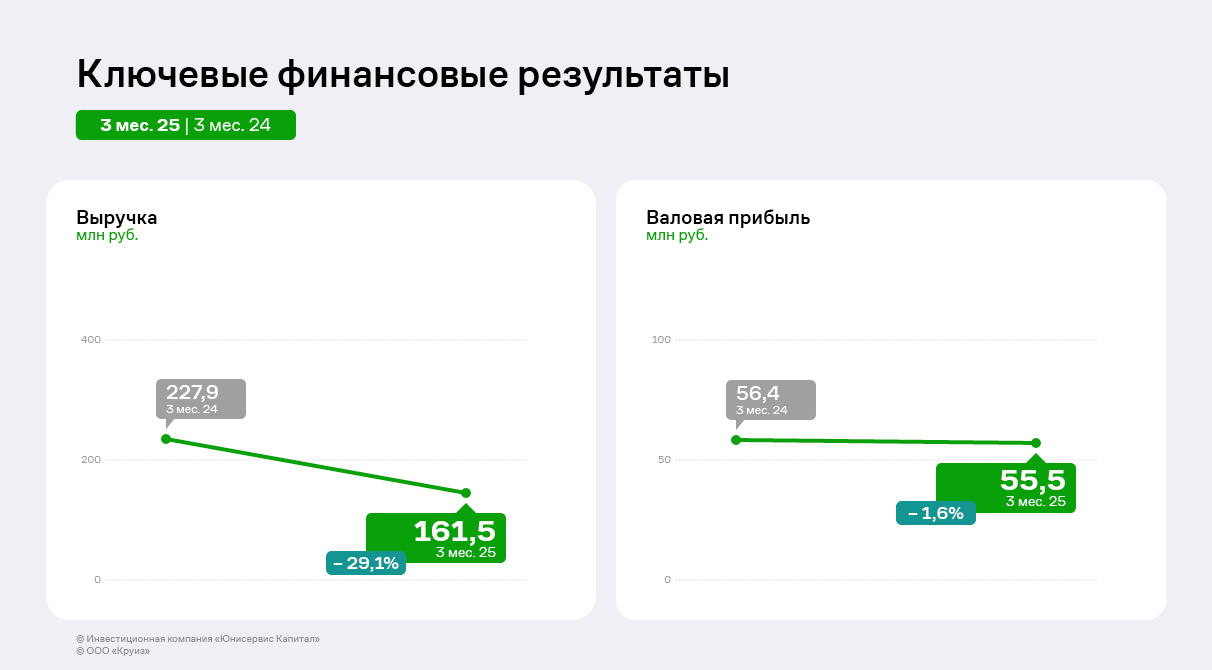

В 1 квартале 2025 г. выручка эмитента аналогично динамике GMV сократилась на 29% к АППГ.

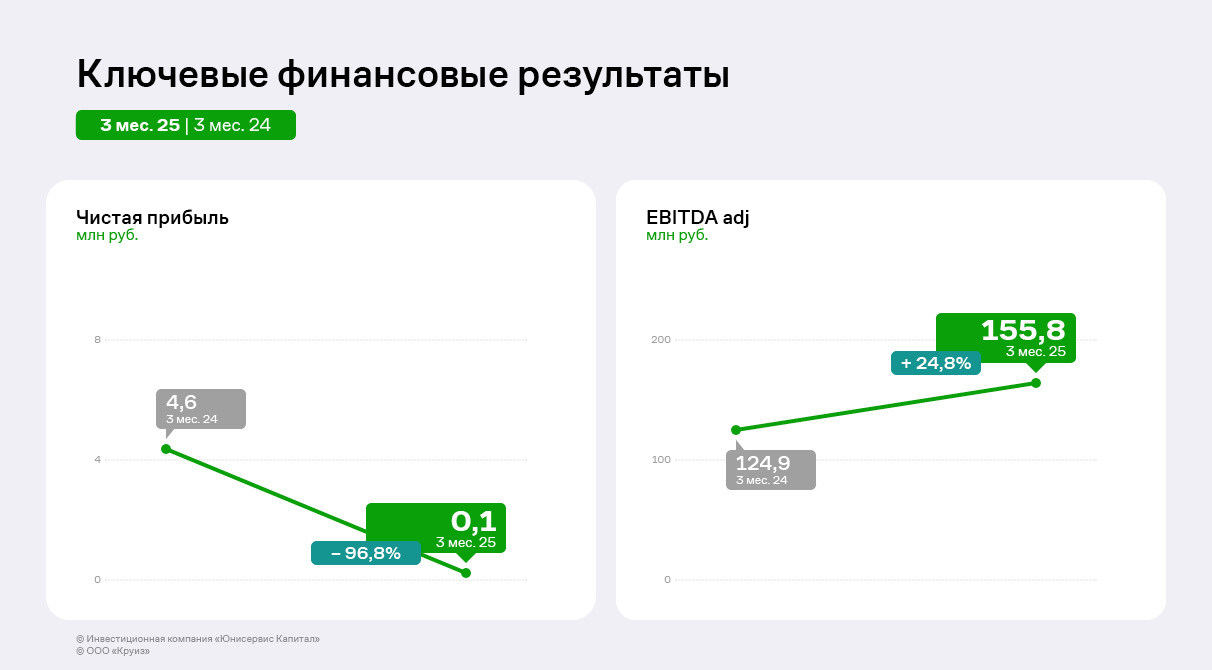

При этом проведенные мероприятия по оптимизации себестоимости (совершенствование бизнес-процессов, отказ от низкомаржинальных заказов) позволили сохранить величину валовой прибыли на уровне 1 кв. 2024 г. и увеличить показатель EBITDA adj на 25%. Однако возросшая более чем в полтора раза сумма процентных платежей негативно отразилась на формировании финансового результата – чистая прибыль сократилась на 4,4 млн руб.

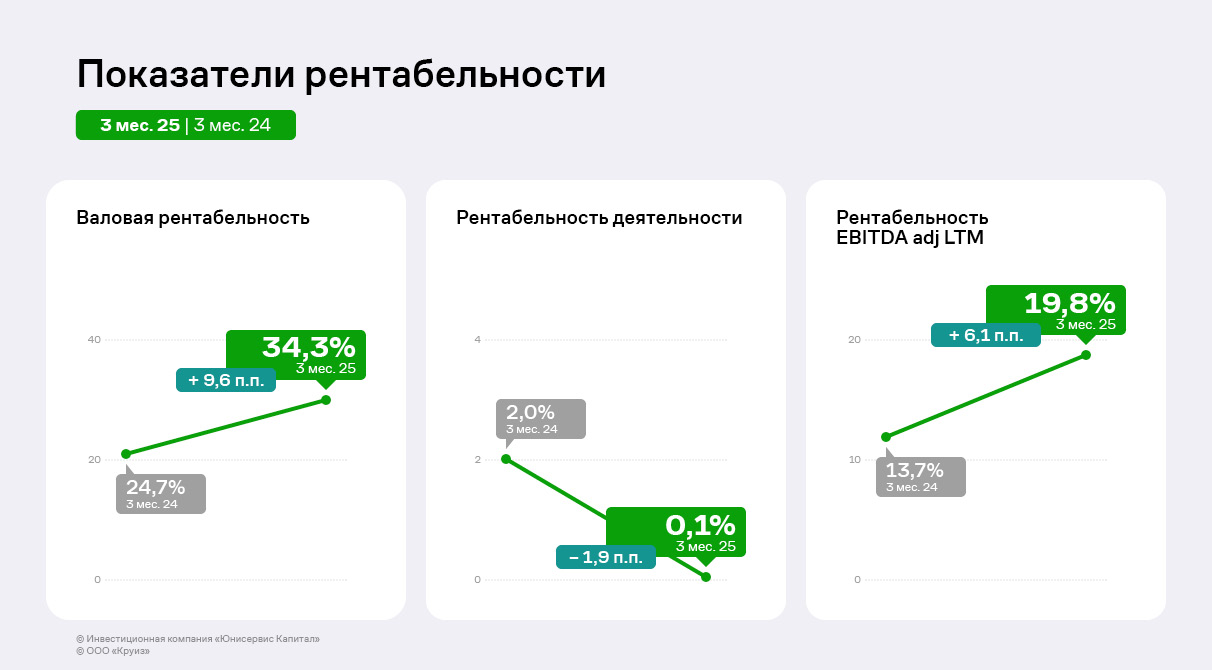

Показатели рентабельности за первые три месяца 2025 года продемонстрировали разнонаправленную динамику.

Валовая рентабельность ввиду оптимизации затрат, составляющих себестоимость, выросла практически на 10 пунктов и составила 34,3%, тогда как коэффициент ROS сократился на 1,9 п. п. на фоне снижения чистой прибыли в отчётном квартале.

Подобная динамика показателя ранее уже отмечалась: в 2021-2022 г. рентабельность деятельности также составляла 0,1%, после чего возрастала до среднеотраслевых значений (2%) в 2024 г. Несмотря на снижение прибыльности в краткосрочной перспективе, в компании ожидают, что новая стратегия по масштабированию бизнеса в дальнейшем положительно повлияет на результаты ООО «Круиз». Рентабельность по EBITDA adj, рассчитываемая за последние 12 месяцев, также приросла (с 14 до 20%) соответственно динамике показателя.

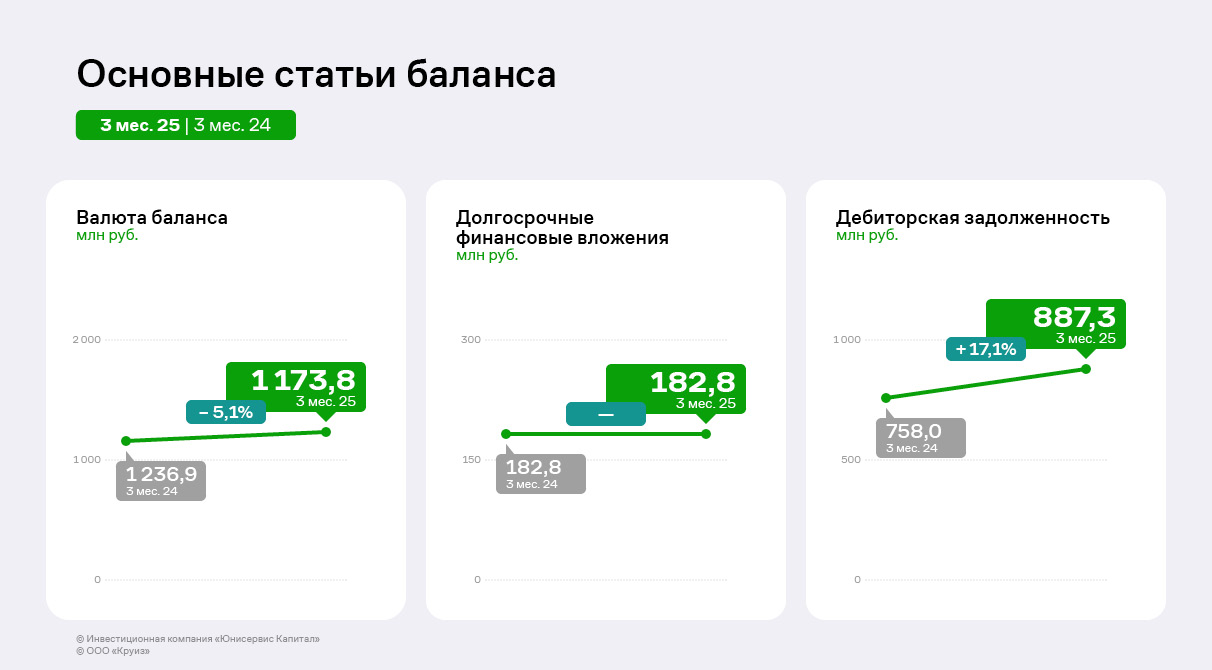

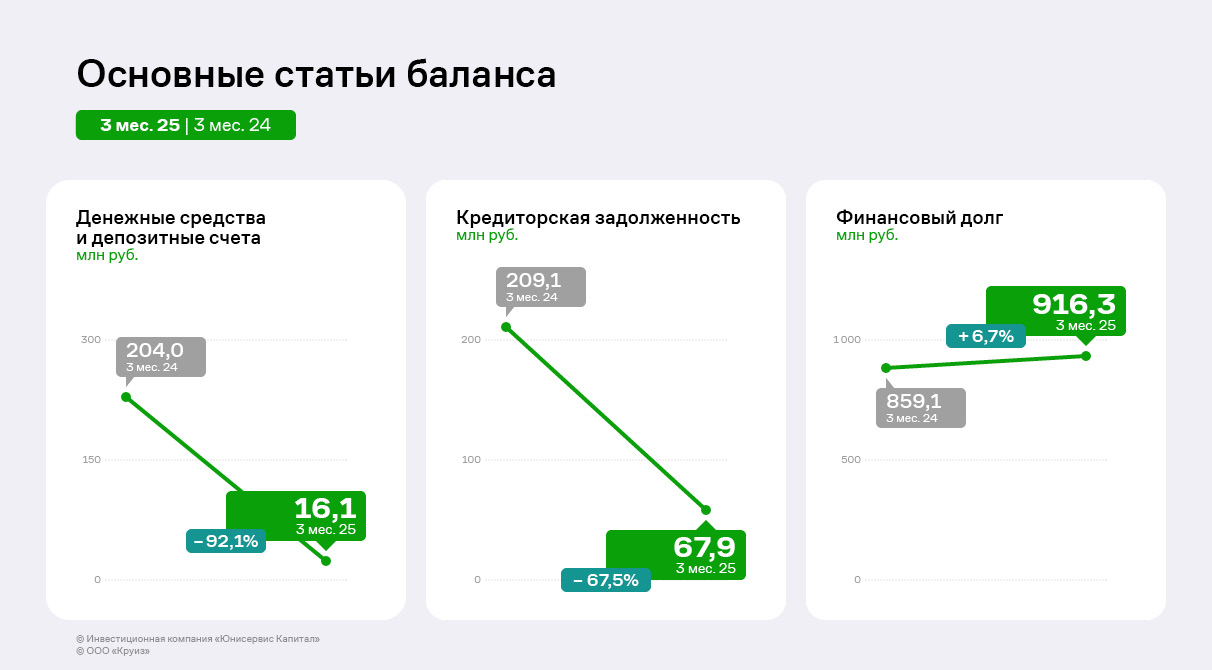

За год валюта баланса сократилась на 5% и составила 1 174 млн руб. Значимым изменением в активе стало сокращение д/с и эквивалентов в основном ввиду возврата депозита (172 млн руб.), который был направлен на финансирование деятельности компании.

Также на 17%, или 129,3 млн руб., приросла дебиторская задолженность, сформированная за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения – доля показателя в активе баланса составляет 76%.

Пассив баланса сократился в основном за счет кредиторской задолженности (снижение обязательств перед прочими кредиторами – компаниями отрасли грузоперевозок): изменение составило -141,2 млн руб. При этом финансовый долг, напротив, вырос за счет увеличения краткосрочных обязательств (проценты по текущим заимствованиям) на 76,7 млн руб.

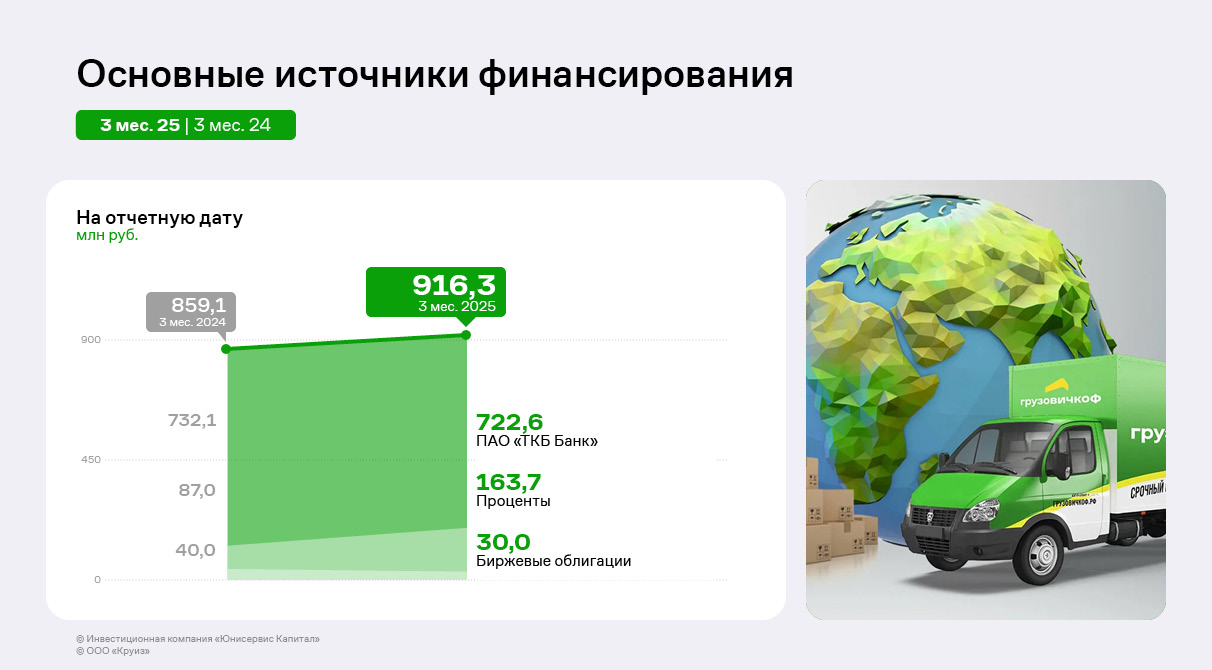

По состоянию на 31.03.2025 г. основным источником финансирования ООО «Круиз» являлись долгосрочные банковские кредиты ПАО «ТКБ БАНК», сформированные в рамках долгосрочной инвестиционной программы по наращиванию масштабов деятельности сервиса «Грузовичкоф», в размере 722,6 млн руб. и биржевые облигации в сумме 30 млн руб. Проценты по текущим обязательствам составляют 18% от всей величины задолженности.

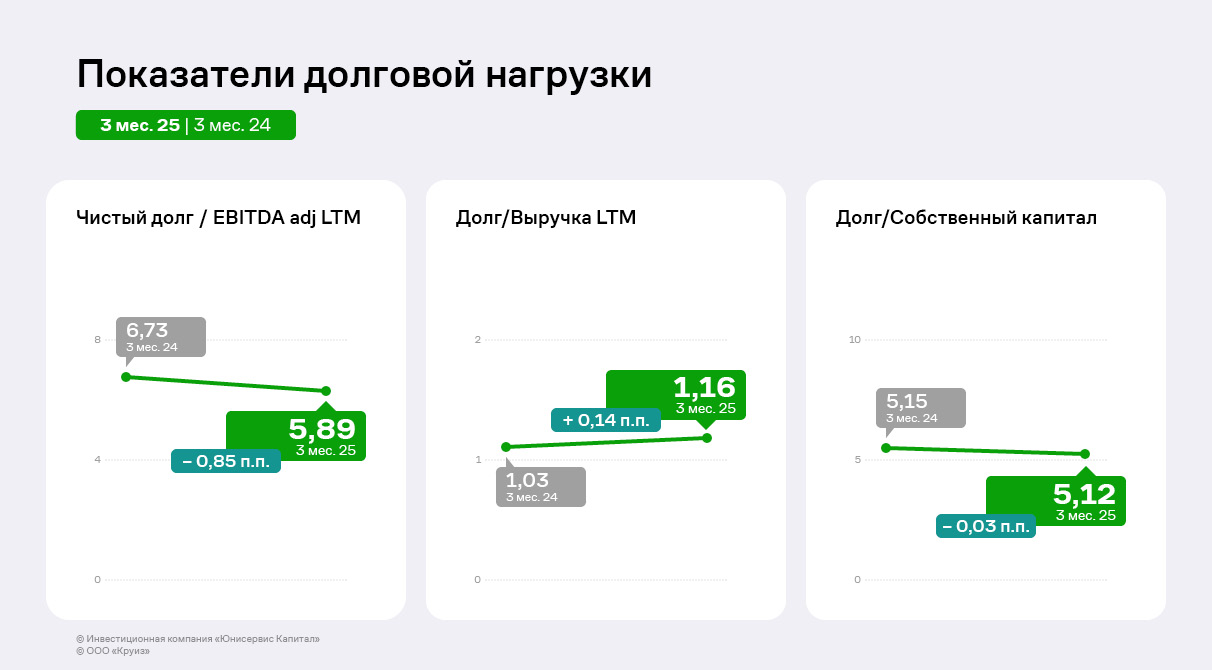

Долговая нагрузка компании исторически высокая, однако отношение чистого долга к EBITDA adj за последние 12 месяцев сократилось на 0,85 п. п. в сравнении с аналогичным периодом прошлого года ввиду роста операционной прибыли. Соотношение долга и собственного капитала в целом осталось на прежнем уровне, тогда как коэффициент «Долг / Выручка LTM» незначительно вырос (+0,14 п. п.).

В июне 2025 года ООО «Круиз» погасило пятый облигационный выпуск, на протяжении всей истории размещений компания гасила обязательства по графику, не допуская просрочек и с успешным прохождением нескольких оферт.

Содержание собственных автомобилей в текущих экономических реалиях под силу далеко не каждому грузоперевозчику. В «Грузовичкоф» рассказали, почему сервису выгодно наращивать автопарк под своим управлением, несмотря на сопутствующие расходы и высокую долю цифровизации как важное конкурентное преимущество сервиса.

Сервис «Грузовичкоф» использует разные подходы к масштабированию бизнеса в обеих столицах и в регионах. Например, в Москве и Санкт-Петербурге, где рынок грузоперевозок наиболее динамичен и бренд работает уже давно, большую роль играет диджитал-стратегия. Маркетинг с опорой на автоматизацию сервиса здесь помогает снизить затраты на привлечение новых клиентов, улучшает клиентский опыт, дает бренду набор инструментов, чтобы «отстроиться» от конкурентов.

Что касается других российских городов –– то диджитализация сама по себе не является достаточными условием для закрепления на локальных рынках. Открытие филиала в каждом новом городе сродни переезду, который всегда легче осуществить, опираясь на материально-техническую базу – партнерский автопарк. Бизнес-модель «Грузовичкоф» построена так, что вывоз грузов на автотранспорте компаний, входящих в периметр сервиса, даже с учетом операционных расходов, выгоднее, чем полная передача заказов частным лицам в новых городах.

Подключаясь к работе на транспорте партнеров, укомплектованном проверенными экипажами, сервису удается максимально увеличить процент вывоза заказов, реализовывать более гибкую политику ценообразования, а главное – внедрять стандарты качества сервиса и работы экипажей, принятые в «Грузовичкоф». Согласно данным опроса, проведенного компанией, 67% клиентов выбирают оператора именно за высокий уровень сервиса.

Выбранная стратегия масштабирования приносит свои плоды: только с начала года «Грузовичкоф» начал работу на дорогах еще трех крупных российских городов – в Казани, Тюмени и Тольятти. В компании отмечают растущую потребность рынка в крупнотоннажном транспорте и активно развивают проект “Грузовичкоф XXL”на базе парка грузовых машин бренда.

Представляем вашему вниманию пресс-релиз сервиса "Белсмета". Материал подготовлен представителями сервиса и носит исключительно в информационно-справочных целях - его ни в коем случае не следует рассматривать в качестве нашей рекомендации и (или)...

Представляем вашему вниманию пресс-релиз сервиса "Семяныч". Информация предоставлена представителями сервиса - текст, пунктуация и орфография сохранены полностью. Информация публикуется исключительно с информационно-справочными целями и ее ни в коем...

Самозанятые одна из самых быстрорастущих категорий предпринимателей в России. Их деятельность требует гибких финансовых решений, и банки вынуждены подстраиваться под эти запросы. Т-Банк (ранее Тинькофф) один из немногих, кто активно развивает...

Сегодня трейдеры ищут не просто платформу для доступа к рынкам, а надёжного партнёра с понятными условиями, стабильной системой и поддержкой. GRACEX позиционируется именно так. Мы изучили Gracexfx.com отзывы, чтобы выяснить, насколько обещания...

Представляем вашему вниманию пресс-релиз клуба "Нумизмат". Представленный ниже материал полностью подготовлен представителями клуба и носит исключительно информационно-справочный характер - его не следует рассматривать в качестве нашей рекомендации...

Мини погрузчик Zoomlion это техника, которая завоевала популярность среди профессионалов в строительной отрасли и сельском хозяйстве благодаря своей высокой производительности, маневренности и экономичности. Этот компактный, но мощный инструмент...

Представляем вашему вниманию пресс-релиз компании Фотон-Восток . Представленный ниже материал полностью подготовлен представителями компании и носит исключительно информационно-справочный характер - его не следует рассматривать в качестве нашей...

Проведя детальное исследования рынка брокерских услуг и проанализировав отзывы Nine Ventures, я выбрал данную платформу в качестве своего финансового партнера для работы на международных рынках. Скажу сразу, я не искал обычного брокера, большинство...

Представляем вашему вниманию пресс-релиз компании Атомик Капитал . Представленный ниже материал полностью подготовлен представителями компании и носит исключительно информационно-справочный характер - его не следует рассматривать в качестве нашей...

Представляем вашему вниманию пресс-релиз сервиса brokers-review.info . Представленный ниже материал полностью подготовлен представителями компании и носит исключительно информационно-справочный характер - его не следует рассматривать в качестве...

4108

4108 FreshForex

FreshForex