Разработанный Велесом Дж. Вайлдером и представленный в его книге «Новые концепции в Технических системах торговли» (1978г.), индикатор Средний истинный диапазон (ATR) измеряет изменчивость рыночного инструмента. Таким образом, индикатор не предоставляет показателей направления ценового движения или его продолжительности, а просто степень ценового движения или изменчивости.

Разработанный Велесом Дж. Вайлдером и представленный в его книге «Новые концепции в Технических системах торговли» (1978г.), индикатор Средний истинный диапазон (ATR) измеряет изменчивость рыночного инструмента. Таким образом, индикатор не предоставляет показателей направления ценового движения или его продолжительности, а просто степень ценового движения или изменчивости.

Как большинство своих индикаторов, Вайлдер разработал ATR, опираясь на товарные рынки и дневные цены. В 1978г. цены на товарные контракты часто были более изменчивы, чем цены акций. Однако, на сегодняшний день многие рыночные инструменты, особенно валюты, подвержены гораздо более сильной изменчивости. Кроме того, цены на товарные контракты часто были (и остаются) подверженными ГЭПам и ограниченным движениям. Ограниченные движения происходят, когда рыночный инструмент открывается вверх или вниз от своего максимума и не торгуется снова до следующей сессии. Итоговый бар или свеча получается в виде простой маленькой черты. Чтобы точнее отражать изменчивость, связанную с такими рыночными инструментами, Вайлдер стремился учитывать ГЭПы, ограниченные движения и узкий диапазон максимума/минимума в своих вычислениях. Формула изменчивости, основанная только на диапазоне максимума/минимума была бы не в состоянии охватить фактическую изменчивость, сформированную ограниченным движением или ГЭПом.

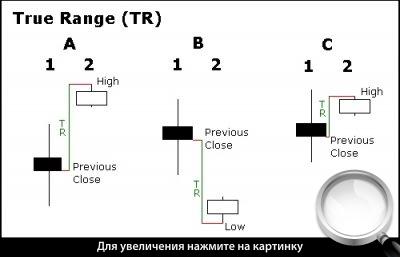

Вайлдер начал с концепции, называемой Истинный Диапазон (TR), который определяется как наибольший из следующих:

Текущий максимум минус текущий минимум.

Абсолютное значение от результата: текущий максимум минус предыдущее закрытие.

Абсолютное значение от результата: текущий минимум минус предыдущее закрытие.

Если текущий диапазон максимума/минимума является наибольшим, то он будет использоваться как Истинный Диапазон (TR). Если текущий диапазон максимума/минимума является маленьким, то, вероятно, для вычисления Истинного Диапазона будет использоваться один из двух других методов. Последние два варианта обычно возникают, когда предыдущее закрытие больше, чем текущий максимум (сигнализирующий о потенциальном ГЭПе вниз и/или ограниченном движении) или предыдущее закрытие ниже, чем текущий минимум (сигнализирующий о потенциальном ГЭПе вверх и/или ограниченном движении). Чтобы гарантировать положительные числа, берутся абсолютные значения от разности.

Пример выше показывает три потенциальных ситуации, когда Истинный диапазон не будет основываться на текущим диапазоне максимума/минимума. Обратите внимание, что все три примера имеют маленький диапазон максимума/минимума и два примера показывают существенный ГЭП.

Маленький диапазон максимума/минимума сформировался после ГЭПа вверх. Истинный диапазон был найден, вычислением абсолютного значения разности между текущим максимумом и предыдущим закрытием.

Маленький диапазон максимума/минимума сформировался после ГЭПа вниз. Истинный диапазон был найден вычислением абсолютного значения разницы между текущим минимумом и предыдущим закрытием.

Даже при том, что текущее закрытие находится в пределах предыдущего диапазона максимума/минимума, текущий диапазон максимума/минимума является весьма маленьким. Фактически, он меньше чем абсолютное значение разницы между текущим максимумом и предыдущим закрытием, который используется, чтобы оценить Истинный диапазон.

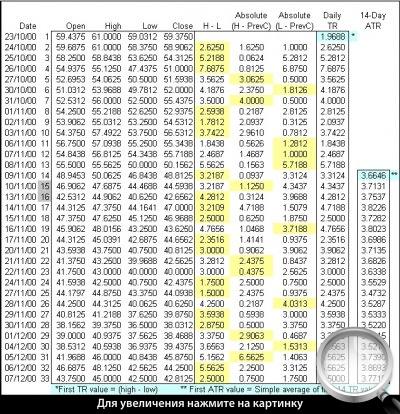

Обычно, Средний Истинный Диапазон (ATR) основывается на 14 периодах и может быть рассчитан на основе внутри-дневных, дневных, недельных или месячных данных. Для данного примера Средний Истинный Диапазон (ATR) будет рассчитываться на основе дневных данных. Поскольку должно быть начало, первое значение Истинного Диапазона (TR) в ряде значений берется просто как максимум минус минимум, а первый 14-дневныйСредний Истинный Диапазон (ATR) найден усреднением дневных значений ATR за прошлые 14 дней. После этого, Вайлдер старался сглаживать набор данных, включая значения Среднего Истинного Диапазона (ATR) за предыдущий период. Второе и последующие значения 14-дневногоATR будут рассчитаны следующим образом:

1. Предыдущее значение 14-дневногоСреднего Истинного Диапазона (ATR) умножается на 13.

2. К полученному результату прибавляется значение Истинного Диапазона (TR) самого последнего дня.

3. Полученное значение делится на 14.

В приведенной таблице первое значение Истинного диапазона (TR) вычисляется как максимум минус минимум и равняется 1.9688. Первое значение 14-дневногоСреднего Истинного Диапазона (ATR) было рассчитано как среднее число из первых 14 значений Истинного диапазона (TR) и равняется 3.6646. Второе значение Среднего Истинного Диапазона (ATR) начинает процесс сглаживания, используя предыдущее значение.

График выше соответствует расчетам, приведенным в таблице для «Sun Microsystems» за период с 23 октября 2000г. по 7 декабря 2000г.

День 15: ((3.6646×13) + 4.3437) / 14 = 3.7131

День 16: ((3.7131×13) + 4.2812) / 14 = 3.7536

Для тех, кто хочет самостоятельно попытаться сделать вычисления, ниже приводится несколько существенных примечаний.

Всегда существует начало, и первые вычисления могут не точно соответствовать формуле. Первое значение Истинного диапазона (TR) просто равно максимуму минус минимум, а первое значение Среднего Истинного Диапазона (ATR) просто является средним числом первых 14 значений TR.

Во-вторых, многие индикаторы включают процесс сглаживания. В данном примере, Средний Истинный Диапазон (ATR) предыдущего периода используется, чтобы сформировать текущий ATR.

Приведенный пример содержит только маленькую часть общих доступных ценовых данных. Объем используемых данных затронет итоговый результат. Хотя разница, вряд ли, будет значительной, набор данных за 33 дня даст различное значение Среднего Истинного Диапазона (ATR), чем набор используемых данных за 500 дней.

Если вы желаете скопировать эту формулу, сначала пробуйте и продублируйте приведенный пример, используя те же самые данные для открытия, максимума, минимума и закрытия. Как только ваша формула обеспечит результат, который соответствуют примеру, вы можете использовать формулу для своих данных.

Из-за округления значений до десятичных знаков, получение точного значения становится невозможным. Также, несоответствия в данных для открытия, максимума, минимума и закрытия могут быть получены различные значения индикатора.

Пример

График «IBM», приведенный ниже, показывает пример 14-дневногоСреднего Истинного Диапазона (ATR) в действии. Экстремальные уровни (как максимум, так и минимум) могут отметить поворотные моменты или начало движения. Являясь индикатором на основе изменчивости подобно Полосам Боллинджера, индикатор Среднего Истинного Диапазона (ATR) не может предсказать направление движения или его продолжительность, а просто показывает уровни активности. Низкие уровни указывают на низкую торговую активность (маленькие диапазоны), а высокие уровни указывают на сильную торговую активность (большие диапазоны). Длительный период низких значений Среднего Истинного Диапазона (ATR) может указывать на консолидацию и начало движения продолжения или разворот. Высокие значения ATR обычно являются результатом резкого повышения или снижения и, вряд ли, будут поддержанными в течение длительного периода.

Применение в графических программах

Используя графические программы, Средний Истинный Диапазон (ATR) может быть установлен на графике в качестве индикатора выше или ниже графика цены рыночного инструмента. Единственная необходимая переменная — это число периодов, и первая опция справа может использоваться для внесения изменений. В качестве установки по умолчанию используется 14 периодов, и индикатор может применяться на внутри-дневных, дневных, недельных или месячных графиках.

Примечание

Поскольку Средний Истинный Диапазон (ATR) показывает изменчивость как абсолютный уровень, рыночные инструменты с более низкой ценой будут иметь более низкие уровни ATR, нежели рыночные инструменты с более высокой ценой. Например, рыночный инструмент с ценой 10 $ имел бы намного более низкое значение Среднего Истинного Диапазона (ATR), чем рыночный инструмент с ценой 200 $. Из-за этого, значения ATR могут быть трудно применимы для сравнения среди разных рыночных инструментов. Даже для отдельного рыночного инструмента, большие ценовые движения, вроде снижения от 70 до 20, могут делать долгосрочные сравнения ATR весьма проблематичными.

Нашли ошибку или опечатку в тексте? Выделите её, нажмите