Стандартное отклонение – это статистический термин, который является хорошим индикатором изменчивости. Он измеряет насколько широко значения (например, цены закрытия) рассеяны от среднего значения. Дисперсия является разницей между фактическим значением, например, цены закрытия и средним значением цены закрытия. Чем больше разница между ценами закрытия и средней ценой, тем выше будет стандартное отклонение и тем выше изменчивость. Чем ближе находятся цены закрытия к средней цене

Стандартное отклонение — это статистический термин, который является хорошим индикатором изменчивости. Он измеряет насколько широко значения (например, цены закрытия) рассеяны от среднего значения. Дисперсия является разницей между фактическим значением, например, цены закрытия и средним значением цены закрытия. Чем больше разница между ценами закрытия и средней ценой, тем выше будет стандартное отклонение и тем выше изменчивость. Чем ближе находятся цены закрытия к средней цене, тем ниже стандартное отклонение и ниже изменчивость.

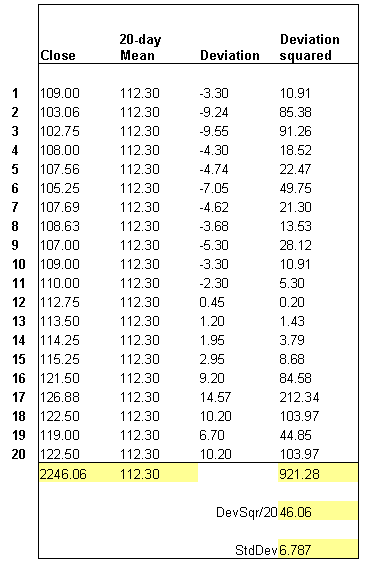

Вычисление

Для вычисления 20-периодногоСтандартного отклонения выполняются следующие шаги:

Вычисляется простое среднее значение цены закрытия, то есть суммируются последние 20 цен закрытия и делятся на 20.

Для каждого периода, вычитается среднее значение цены закрытия из фактической цены закрытия. Это дает нам отклонение для каждого периода.

Вычисляется квадрат отклонения для каждого периода.

Суммируются значения квадратов отклонений каждого периода.

Делится сумма квадратов отклонений на число периодов (в нашем примере — 20).

Стандартное отклонение равно квадратному корню из полученного значения.

20-периодноеСтандартное отклонение для приведенных выше данных равно 6.787. Обратите внимание, что это одна из версий Стандартного отклонения. Существуют различные виды вычисления Стандартного отклонения, используемые в статистике, но эта версия больше всего подходит для технического анализа, так как все входные данные известны заранее.

Примеры

График ниже показывает, как Стандартное отклонение может изменяться во времени.

После продолжительных периодов консолидации, Стандартное отклонение (или изменчивость) снизилась. Обратите внимание, что в конце декабря акция торговалась в достаточно узком диапазоне и изменчивость снизилась. Позже в середине марта, акция также торговалась в узком диапазоне и изменчивость также понизилась. Когда акция начала расти во второй половине марта, изменчивость также повысилась.

Акции «Amazon», которые находится в подобном ценовом диапазоне, как и акции «IBM», имеет более высокое Стандартное отклонение. До конца декабря Стандартное отклонение находилось в районе 7.5. Со снижением в конце года Стандартное отклонение повысилось от 7 до значений выше 12.5. Впоследствии оно снизилось до 2.5 в течение двух недель. После этого оно выровнялось приблизительно на 5. Это был достаточно изменчивый рынок, и на нем можно было заработать гораздо больше, чем на рынке акций «IBM». Чем выше изменчивость определенного рыночного инструмента, тем больше возможностей заработать при торговле на нем.

Применение в графических программах

Стандартное отклонение может быть построено на графике, используя индикатор ширины Полос Боллинджера в большинстве графических программ. Так как ширина Полос Боллинджера формирует два стандартных отклонения выше и ниже Скользящей средней, то установка «0.5» во втором окошечке будет делить ширину Полос Боллинджера на два, что является идентичным построению одного Стандартного отклонения.

Нашли ошибку или опечатку в тексте? Выделите её, нажмите