Недавно в своей статье, посвященной покупкам в момент ослабления рынка и продажам на усилении, детализировалась стратегия торговли с использованием 2-периодной RSI в качестве сигнала (покупка при закрытии ниже 15 и продажа при закрытии выше 80), чтобы торговать акциями, которые характеризуются наличием качественных фундаментальных показателей.

Ричард Миллер будучи профессионалом в области статистики, является Президентом компаний «TripleScreenMethod.com» и «PensacolaProcessOptimizaton.com».

Недавно в своей статье, посвященной покупкам в момент ослабления рынка и продажам на усилении, детализировалась стратегия торговли с использованием 2-периодной RSI в качестве сигнала (покупка при закрытии ниже 15 и продажа при закрытии выше 80), чтобы торговать акциями, которые характеризуются наличием качественных фундаментальных показателей.

Когда используется RSI для выхода из рынка, то первый вопрос, который приходит на ум подразумевает ли больший риск отсутствие традиционного статического уровня стоп-ордера? Имейте в виду, этот RSI это динамический сигнал, т.е. единственный способ выйти из сделки в момент закрытия или на открытии следующего временного периода после закрепления RSI выше 80. В данной статье мы рассмотрим, как может использоваться размер позиций для управления риском.

Возьмем, например, 2008 год, который был очень плохим годом для фондовых рынков рынок S&P потерял 38.5% своей стоимости. Даже в этом случае, торговля качественными акциями на откатах (покупая на ослаблении и продавая на усилении) работала. Если обратиться к статистике, то стратегия RSI произвела 80% выигрышных сделок со средней прибылью 1.6 пунктов на одну акцию. На диаграмме ниже показано распределение пунктов прибыли (зеленым цветом) и потерь (красным цветом) для 101 сделки (подробное описание стратегии см. в прошлых выпусках журнала).

Диаграмма 1. Распределение прибыльных/убыточных сделок по стратегии.

В то время как стратегия сама по себе является неплохой, есть необходимость понять ее характеристики, прежде чем фактически торговать по этой стратегии. Вы должны знать, можете ли вы себе позволить потерю в 10 пунктов, возникающую в левой части диаграммы.

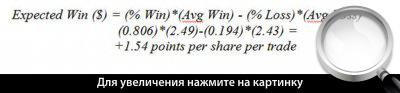

Вот приведены некоторые важные статистические данные для этой серии сделок: средняя просадка по сделке была 6.7% (учитывая внутри-дневные минимумы); средняя продолжительность сделки была 6.6 дней; доля выигрышных сделок (% Win) составила 80.6%; средняя потеря (Avg Loss) составила 2.43 пункта; и средняя прибыль (Avg Win) составила 2.49 пунктов. Совмещая все это, можно рассчитать ожидаемый результат:

т.е. ожидаемая прибыль составляет 1.54 пункта на одну сделку.

Выглядит неплохо, но давайте рассмотрим риск спада. Если бы я должен был использовать защитный стоп-ордер, скажем, в 7% от стоимости акции, то доходность по этой стратегии была бы гораздо меньше, так как многие из сделок опускались ниже этого предела перед возвратом в прибыльную зону. Многие трейдеры используют для защиты статические стоп-ордера.

Вместо этого, давайте регулирование размера торговых позиций, в качестве техники управления риском или величиной просадки в течение 19.4% времени, когда сделки идут против вас.

Скажем, вы хотите выделить 30% своего портфеля под торговлю по этой стратегии (независимо от того, составляет ваш портфель 10.000$ или 100.000$). Вы можете на выбор сформировать одну позицию или разделить эти 30% на несколько позиций скажем, на 10 позиций. Риск спада по стратегии для общего торгового портфеля является очень важным показателем, и мы можем использовать модель Монте-Карло для оценки этого риска.

В этом случае, можно осуществить выборку результатов торговли для этой стратегии за исторический отрезок времени, включающий как хорошие, так и плохие периоды. Выборка должна быть достаточно большой, чтобы характеризовать ожидаемую работу стратегии при текущем состоянии рынка. Не имеет значения, сколько сделок - это может быть как 50, так и тысяча, пока вы не почувствуете, что выше тестирование демонстрирует типичные результаты для стратегии, пока вы торгуете по ней на текущем рынке. В текущем рыночном сценарии, можно использовать последние 50 сделок, затем модернизировать анализ с добавлением дополнительных данных, поскольку было совершено больше сделок.

Эта группа исторических данных формирует пул результатов, которые затем могут быть сортированы случайным образом. Например, представим, что ваш пул состоит всего из трех сделок: 1, 3 и -10 пунктов. Эти данные могут быть теперь перемешаны случайным образом, чтобы сформировать вереницу сделок. Например, вереница из 10 сделок могла бы выглядеть вот так: -10, -10, 1, -10, 3, 3, 3, -10, 1, 1. Этот набор сделок, который может быть получен в соответствии с нашей стратегией, затем может использоваться, чтобы охарактеризовать ожидаемую просадку, полученную в результате изменения размера позиций. Т.е. для того, чтобы разместить все деньги, выделенные для этой стратегии, всего в одну сделку, в две сделки (по 50% в каждой) и т.д. до 10 сделок (10% в каждой).

Я приведу вам пример с моим пулом сделок - 101 сделка в 2008 году (распределение результатов показано в Диаграмме 1). Результаты перегруппировки этих сделок в 1.000 подгрупп от 1 до 10 сделок (размер позиций составил от 100% до 10% на сделку) показаны в следующей таблице. Например, для размера сделки N=1 средний доход составил 1.62 пункта на сделку, но при этом были экстремальные результаты: минимальная доходность составила -21.92 пунктов и максимальная доходность 16.21% (стандартное отклонение 3.33 отражает изменчивость этого размера позиции по доходности).

Таблица 1. Результаты в зависимости от размера позиции.

Противопоставьте эти характеристики с другой крайностью, когда 10% наших денег были размещены в каждую из 10 позиций. В то время как средняя доходность немного ниже 1.53 пунктов на сделку, изменчивость и экстремумы значительно снижаются.

Диаграмма 2. Распределение результатов в зависимости от размера позиций.

Диаграмма 3 суммирует ожидаемый портфельный риск в зависимости от числа позиций, включенных в портфель. Красная линия означает средний результат 1.44-1.64 пунктов для 1-10 позиций в портфеле; синие линии экстремальные значения прибыли/потерь; и зеленые линии разброс основного набора значений (5%-95%). Например, если 30% портфеля было размещено в 2 сделки, то можно ожидать потерю в 7.5 пунктов (среднее значение для 2 отдельных сделок) или целых 21.92 пунктов раз на 100 сделок. Наоборот, можно было ожидать получить среднюю прибыль от 12 до 16.21 пунктов также один раз на 100 сделок. Теперь, если бы мы разделили 30% на группы по 10 сделок, то могли бы ожидать намного меньшую среднюю потерю (1-2.48 пунктов потерь один раз на 100 сделок), но также и намного меньшую среднюю прибыль (прибыль 4.1 пункта или больше один раз на 100 сделок). Таким образом, мы пришли к тому, что управление размером позиций в хорошей торговой стратегии позволяет минимизировать риск.

Пример управления риском через размер позиций

В качестве примера, давайте возьмем счет в 100.000$, 30% которого размещено для торговли акциями по данной стратегии. Для простоты расчетов, предположим, что цена торгуемых акций равна 40$. Трейдер размещает свои деньги в две акции объемом по 375 штук (15.000$ на каждую). В среднем, он может ожидать получить 1.215$ (2*1.62*375) или 4.05% на свои 30.000$ каждые 6.5 дней. Однако, раз на 100 сделок по этой паре акций он может ожидать потери, по крайней мере, 5.625$ (2*7.5*375) или потерю в 18.75% - возможно на самой первой сделке, которую он заключил. Правда, раз на 100 сделок он может ожидать получить прибыль в 12$ на акцию, что принесет ему 9.000$ или 30%-ю доходность. Лично я предпочитаю меньшую изменчивость и меньший риск для своего торгового портфеля.

Давайте теперь рассмотрим противоположный подход с 10 позициями. Трейдер размещает свои деньги в 75 акций по десять штук (3.000$ в каждую). В среднем, он может ожидать делать почти ту же самую прибыль или 1.148$ (10*1.53*75) на свои 30.000$ каждые 6.5 дней (если новые сделки возникают с такой частотой). Также, раз в 100 сделок он может ожидать потерю, по крайней мере, 750$ (10*1*75) или 2.5%, либо прибыль 3.075$ (10*4.1*75) или 10.25%. При использовании распределения позиций, чтобы смягчить риск, эта торговая стратегия демонстрирует гораздо меньшую изменчивость. Это обеспечивает более высокую устойчивость портфеля.

Комиссия моего брокера составляет 1$ на 100 акций, поэтому разница в двух описанных подходах является несущественной. Если же у вашего брокера установлены комиссионные за каждую заключенную сделку, то расходы могут быть существенно больше, и возможно есть смысл найти другого брокера, который предлагает более приемлемую структуру комиссионных.

Нашли ошибку или опечатку в тексте? Выделите её, нажмите