Индикатор Полосы Линейной регрессии произвольно сглаживает ценовые данные, выполняет регрессию результата, по желанию прогнозирует линию регрессии, и затем произвольно формирует полосы стандартных отклонений выше и ниже линии регрессии. Сначала, данные, основанные на выбранной цене, сглаживаются, используя период и тип Скользящей средней. Если вы предпочитаете не использовать никакого сглаживания, то выбирается период 1. Затем полученные данные используются

Индикатор Полосы Линейной регрессии произвольно сглаживает ценовые данные, выполняет регрессию результата, по желанию прогнозирует линию регрессии, и затем произвольно формирует полосы стандартных отклонений выше и ниже линии регрессии. Сначала, данные, основанные на выбранной цене, сглаживаются, используя период и тип Скользящей средней. Если вы предпочитаете не использовать никакого сглаживания, то выбирается период 1. Затем полученные данные используются, чтобы сформировать линию регрессии, заканчивающуюся в каждом баре, используя указанный период регрессии. Значения в каждом баре могут по желанию быть прогнозными значениями, определенными проектированием линии регрессии на X баров вперед, где X является периодом прогноза (если X = 0, то никакого прогноза не произойдет). Затем выше и ниже линии регрессии могут быть проведены полосы стандартного отклонения, основываясь на указанном числе стандартных отклонений и значении стандартного отклонения, вычисленного с использованием данных в диапазоне периода регрессии.

В своей наиболее базовой формы, без сглаживания (Скользящая средняя с периодом 1) и без всякого прогноза (прогнозный период 0), индикатор просто дает конечную точку линии Линейной регрессии, которая обеспечивает окончание в каждом баре с использованием периода регрессии. Этот вид отдельно обеспечивает хорошую замену Скользящей средней и фактически идентична типу Скользящей средней Наименьшего квадрата.

Период сглаживания (MA), позволяет предварительно сглаживать данные, до выполнения любого регрессионного анализа или прогноза. Для получения прогнозного значения берется линия Линейной регрессии, заканчивающаяся в каждой точке, и проектируется дальше на X число баров, где X является периодом прогноза. Это проектируемое значение затем используется как значение индикатора для этого бара.

Полосы, которые проведены, используют стандартное отклонение, которое изменяется во времени. Стандартные отклонения вычисляются точно так же, как для индикатора «Линейная Регрессия» (см. в №23). Стандартный множитель отклонения, указанный в параметрах умножается на значение стандартного отклонения, чтобы определить, насколько далеко полосы будут проведены от основной линии.

Осциллятор Линейной регрессии представляет число стандартных отклонений текущей цены от линии Линейной регрессии. Значение 2 означает, что цена в настоящее время находится на 2 стандартных отклонения выше линии Линейной Регрессии (используя заданный период регрессии, заканчивающийся на этом баре). Значение - 1.5 означает, что цена в настоящее время находится на 1,5 стандартных отклонения ниже линии регрессии. Эта функция добавляется как дополнительная опция «Осциллятор Линейной регрессии» к индикатору Полосы Линейной регрессии. Рекомендуется, чтобы Осциллятор Линейной регрессии был построен в отдельном окне ниже ценового графика. Осциллятор Линейной регрессии показывает, как далеко текущая цена отклонилась от регрессионной трендовой линии в единицах стандартного отклонения, или как далеко цена отклонилась от основного тренда, установленного регрессионным анализом (используя указанный период).

Выше изображен дневной свечной график «Intel Corporation» (INTC). Прогнозная линия Линейной регрессии (LRF) изображена черным цветом, верхняя полоса, в 2 стандартных отклонения, изображена синим цветом, а нижняя полоса изображена красный цветом. Формула

Сглаженная цена = Скользящая средняя (ЦЕНА, Z), где

Z - период Скользящей средней

(Примечание: Если сглаживания не требуется (только сама цена), то период Скользящей средней должен быть задан равным 1. В этом случае, сглаженная цена будет той же самой, что и ЦЕНА.)

Полоса Регрессии = Регрессия (Сглаженная цена, X) + Наклон*Y, где

Z - период Скользящей средней

X - период регрессии

Y - прогнозный период (если не обязательно, равен 0)

Наклон - наклон линии регрессии

Верхняя Полоса = Полоса Регрессии + Стандартное отклонение (сглаженная цена, X)*N,

где

N - стандартное отклонение (я)

X - период регрессии

Нижняя Полоса = Полоса Регрессии - Стандартное отклонение (сглаженная цена, X)*N, где

N - стандартное отклонение (я)

X - период регрессии

Осциллятор Линейной регрессии =

= (Цена - Полоса Регрессии / Стандартное отклонение (сглаженная цена, X), где

X - период регрессии

Использование в графических программах

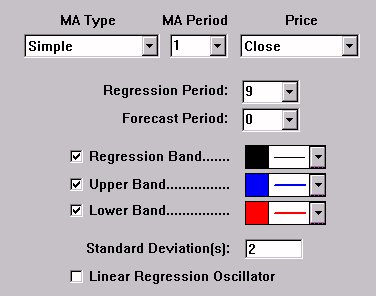

Цена - Ценовые данные, используемые в вычислении (открытие, закрытие ...).

Тип MA - Тип сглаживания (Скользящей средней), которое будет применено до регрессии (простая, экспоненциальная ...).

Период MA - период сглаживания (Скользящей средней), который используется до регрессии.

Период Регрессии - Число баров, которые используются в вычислении линии регрессии.

Прогнозный Период - средняя полоса регрессии может по желанию быть прогнозной на будущее число баров, определенных пользователем. Если период прогноза равен 0, то никакого прогноза не произойдет. Если период прогноза больше 0, то линия Линейной регрессии проектируется вперед, чтобы определить значение регрессии для этого бара.

Полоса Регрессии - Средняя полоса, определяется вычислением линии регрессии, используя текущий бар и предыдущие X-1 бары (X является периодом регрессии), и проектированием этой линии вперед на Y баров (Y является периодом прогноза), и затем принятием конечной точки линии в качестве значения.

Верхняя Полоса - полоса Стандартного отклонения, проведенная выше линии регрессии. Использует число стандартных отклонений, указанных ниже. Стандартное отклонение вычисляется за указанный период регрессии.

Нижняя Полоса - полоса Стандартного отклонения, проведенная ниже линии регрессии. Использует число стандартных отклонений, указанных ниже. Стандартное отклонение вычисляется за указанный период регрессии.

Стандартное Отклонение (я) - Сколько стандартных отклонений от средней полосы регрессии используется для проведения верхних и нижних полос.

Осциллятор Линейной регрессии – Осциллятор Линейной регрессии представляет число стандартных отклонений текущей цены от линии Линейной регрессии.

Практическое применение

Для того, чтобы лучше понять практическое применение ПолосЛинейной регрессии, ниже приводятся комментарии действующих тредеров, которые использует данный инструмент в своей повседневной практике.

Трейдер Стивен Кесслер

Мне очень нравятся Полосы Линейной регрессии, потому что они остаются наложенными на график. Я использую значение прогноза 0 (никакого прогноза), период регрессии 100, и период MA 1 (никакого предварительного сглаживания) на 1-, 2-, 3-, и 5-минутных графиках S&P, чтобы отобразить вероятные уровни поддержки и сопротивления, наряду с опорными точками, обычными недавними максимумами и минимумами и уровнями восстановления Фибоначчи. На боковом рынке, подобно, изображенному выше, на 1-минутном графике могут быть весьма полезны полосы, проведенные на 2 стандартных отклонения.

Трейдер Чед Пэйне

Вы можете создать удобный индикатор, который фактически покажет вам, на сколько стандартных отклонений (от линии Линейной Регрессии) находятся текущие цены. Этот индикатор будет положительным, когда цена находится выше линии регрессии и отрицательным, когда цены находятся ниже. На представленной выше диаграмме показаны устанавливаемые параметры индикатора и пример действия данного индикатора, построенного в виде гистограммы ниже ценового графика.

Индикатор установлен без сглаживания (период МА = 1), никакого прогноза (прогнозный период = 0), и период регрессии = 13.

Значение -2.3 говорит вам, что цены находятся в настоящее время на 2.3 стандартных отклонения ниже линии регрессии (которая начинается 13 баров назад и заканчивается на данном баре).

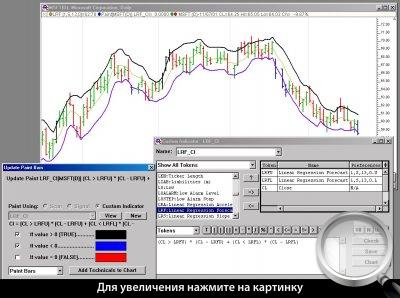

Далее приводится еще один пример использования Полос Линейной Регрессии.

Это дневной график MSFT. Для индикатора используется период 13, и 1.5 стандартных отклонения. Я также добавил к графику индикатор «Paint Bar». Используемые параметры для индикатора «Paint Bar» показаны там же. LRFU и LRFL – это соответственно верхняя и нижняя полосы Линейной регрессии.

Как вы можете видеть, бары отображаются черным цветом, когда они закрываются выше верхней полосы, и синим цветом, когда они закрываются ниже нижней полосы.

Нашли ошибку или опечатку в тексте? Выделите её, нажмите