Очередные признаки наступления рецессии в США

ИнстаФорекс - Instaforex, 2 года назад

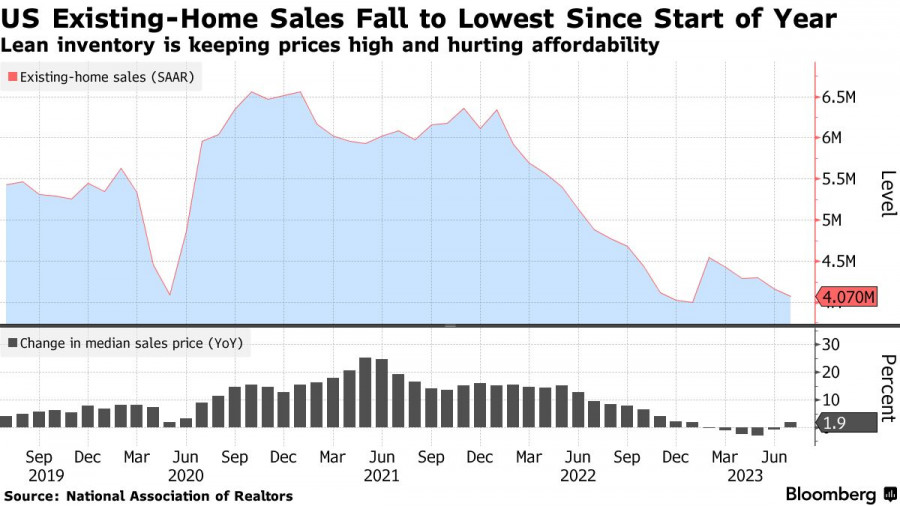

Продажи домов на вторичном рынке США упали в июле до самого низкого уровня с начала года, что сдерживается нехваткой товарно-материальных запасов и более высокими расходами по займам. Я уже неоднократно говорил о том, что проблемы на рынке недвижимости являются одним из признаков развития рецессии в экономике. И хоть многие американские политики, в том числе и из Федеральной резервной системы рассчитывают на более мягкую посадку, данные продолжают говорить об обратном. Впереди у нас отчеты по индексам PMI, которые также являются одной из составляющей в определении будущих сценариев.

Согласно отчету Национальной ассоциации риэлторов, число заключенных договоров снизилось на 2,2% по сравнению с месяцем ранее до 4,07 млн в годовом исчислении. Этот показатель оказался ниже почти всех оценок экономистов. Продажи упали более чем на 18% по сравнению с годом ранее без учета корректировок.

В отчете сказано, что домовладельцам пока не рекомендуется выставлять на продажу свою недвижимость, поскольку ставки по ипотечным кредитам за последние несколько лет выросли более чем вдвое, что продолжает сказываться на ценах. Совсем недавно средняя 30-летняя фиксированная ставка превысила уровень в 7% и достигла самого максимума за более чем два десятилетия. Это наводит на определенные выводы о том, что что спрос будет снижаться и дальше.

Сочетание ограниченности запасов на вторичном рынке и более высоких затрат по займам также подталкивает потенциальных покупателей к новому строительству, в то время как другие вообще отказываются от сделок. «Текущую активность продаж определяют два фактора: наличие товарных запасов и ставки по ипотечным кредитам. К сожалению, оба варианта оказались невыгодны для покупателей», — отмечено в отчете NAR.

Количество домов, выставленных на продажу, выросло по сравнению с месяцем ранее до 1,11 миллиона. Однако это является наименьшим объемом предложений за любой июль начиная с 1999 года. При нынешних темпах продаж потребуется 3,3 месяца, чтобы продать всю недвижимость на рынке. Риэлторы указывают, что срок менее пяти месяцев указывает на существенные проблемы рынка. Средняя цена продажи дома на вторичном рынке выросла на 1,9% по сравнению с годом ранее и составила 406 700 долларов. Отчет NAR показал, что 74% проданных домов находились на рынке менее месяца. В июле недвижимость оставалась на рынке в среднем 20 дней по сравнению с 18 днями месяцем ранее.

И хоть в моменте вышеуказанный отчет не влияет на валютный рынок, признаки наступления рецессии в США продолжают проявляться, что плохо для американского доллара и его перспектив – особенно в условиях дальнейшего повышения процентных ставок, которые, собственно, пока и удерживают доллар наплаву.

Что касается сегодняшней технической картины EURUSD, то давление на евро вернулось. Для возврата покупателями контроля нужно выбираться выше 1.0870. Это позволит прорваться назад к 1.0910. Уже от этого уровня можно забраться на 1.0950, но сделать это без поддержки со стороны крупных игроков будет довольно проблематично. В случае снижения торгового инструмента, лишь в районе 1.0840 я ожидаю каких-либо серьезных действий со стороны крупных покупателей. Если там никого не будет, было бы неплохо дождаться обновления минимума 1.0800, либо открывать длинные позиции от 1.0770.

Что касается технической картины GBPUSD, то торговля продолжает вестись в рамках канала. Рассчитывать на укрепление можно только после контроля над уровнем 1.2770. Возврат этого диапазона укрепит надежду на восстановление в район 1.2800, после чего можно будет заговорить и о более резком рывке фунта вверх в район 1.2840. В случае падения пары медведи попытаются забрать контроль над 1.2720. Если это удастся сделать, пробой этого диапазона нанесет удар по позициям быков и столкнет GBPUSD к минимуму 1.2680 с перспективой выхода на 1.2650.

Материал предоставлен компанией InstaForex -

www.instaforex.com