ОФЗ и фонды ОФЗ. В чем разница и что выгоднее

Снижение ключевой ставки ЦБ, а вслед за ней снижение ставки по банковским депозитам, привело к резкому оттоку средств с банковских счетов физических лиц.

Как правило, деньги на банковском счете хранят либо в случае нежелания или неумения инвестировать в биржевые активы, либо для того, чтобы иметь некую «подушку безопасности», которую можно быстро перевести в кэш.

Но когда выбранный инструмент инвестирования начинает приносить «минусовую» доходность с поправкой на инфляцию – есть смысл задуматься об использовании других в меру надежных инструментов.

Одним из таких инструментов является покупка ОФЗ – облигаций Федерального займа.

Облигация – это ценная бумага, которую размещает на бирже эмитент для привлечения финансовых средств.

Схема, в принципе, очень похожа на кредитную, только в данном случае инвестор выступает в качестве кредитора.

Облигации имеют определенный срок погашения по номиналу, плюс к этому инвестор стабильно получает купонные выплаты.

ОФЗ считается одним самых надежных инструментом на фондовом рынке, приносящим доход чуть выше, чем вклад на депозит.

(Более подробно про ОФЗ и как отслеживать их доходность прочитайте в нашей статье)

В случае покупки ОФЗ инвестор может выбирать облигации, исходя из того, когда ему могут понадобиться средства: для этого и существуют облигации с разным сроком погашения.

Еще один «плюс» — защищенность актива. Если на рынке случиться обвал, для владельца ОФЗ ничего не изменится: при наступлении срока погашения он получит стоимость облигации по номиналу, и также продолжит получать купонный доход.

Если вы хотите получать ежемесячный доход от владения ОФЗ, то тогда в вашем портфеле их должно быть, как минимум, шесть с разными датами купонных выплат, потому что такие выплаты производятся один раз в полгода.

Чтобы получить дополнительный доход, ОФЗ можно приобретать в рамках ИИС и получить выплату от государства в виде возврата подоходного налога.

Немаловажный положительный момент - низкий порог входа для инвестора: для формирования портфеля ОФЗ не потребуется большая сумма денег.

Если ОФЗ так просты в приобретении инвестору лично, зачем на финансовых рынках существуют ETF на ОФЗ?

(Что такое ETF вы можете подробно прочитать в нашей статье)

Фонды имеют свои «плюсы» и «минусы» в отношении инвестирования.

«Плюсы»:

Диверсификация – фонды обычно содержат бумаги большого количества компаний. Это надежнее, чем владеть бумагами одного или нескольких эмитентов. Если произойдет дефолт какого-либо из них, это практически не повлияет на доходность фонда.

Инвестиции для тех, кто хочет купить и забыть – не надо тратить время на анализ облигаций, реинвестирование и т.д.

Низкий порог входа – как правило, стоимость пая находится в диапазоне 1000 – 2000 рублей. Особенно удобно при покупке еврооблигаций, где стоимость бумаги может быть и $1000 и $100000.

Возможность доступа к любым активам – некоторые бумаги доступны только квалифицированным инвесторам. Покупка их через фонд решает эту проблему.

Налоги – С 2021 года вводится НДФЛ на купонные выплаты по всем облигациям. А у многих фондов льготное налогообложение.

«Минусы»:

Плата за управление – комиссия, как правило, составляет от нескольких сотых процента до одного и даже больше в год.

Это значительно снижает доходность, учитывая то, что и так доходность ОФЗ достаточно низкая.

Отсутствие выплат – купонные выплаты по облигациям не выплачиваются, а реинвестируются. Доход можно получить, только перепродав паи дороже, чем вы их купили.

Такая продажа может привести к необходимости платить НДФЛ, если вы не выдержали срок владения или не удастся применить вычет Б при закрытии ИИС.

Непредсказуемая доходность – когда вы покупаете ОФЗ сами, то, предварительно, можете рассчитать их доходность с учетом выплаты по купонам.

У фондов даты погашения нет – бумаги либо заменяются на следующие в случае истечения срока, либо продаются до момента погашения.

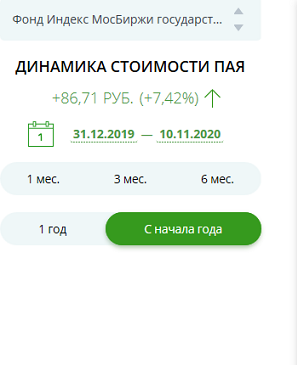

На Московской бирже, к примеру, существует такой фонд как SBGB.

Это биржевой паевой инвестиционный фонд, созданный УК «Сбербанк управление активами».

Фонд является одним из крупнейших на Московской бирже.

SBGB отслеживает индекс Мосбиржи государственных облигаций полной доходности.

На конец октября в фонде содержались 23 выпуска ОФЗ с постоянным купоном и разными датами погашения.

Полученные купоны реинвестируются, и за счет этого паи дорожают.

Доходность фонда на сегодняшний момент выше, чем ставка по депозиту.

Кому подходит покупка фонда SBGB?

В первую очередь тем, кто хочет вложить средства в надежные облигации, но не хочет следить за портфелем.

Один пай стоит 1250 руб., при том, что, если бы вы купили все облигации, входящие в фонд, вам потребовалось бы 25 000 руб.: в принципе, небольшая сумма, и вы могли бы это сделать самостоятельно, не платя за управление.

Фонд работает от российской управляющей компании, а внутри содержит облигации Минфина.

Поэтому подходит для госслужащих.

Хотя определенные ОФЗ госслужащие тоже могли бы купить самостоятельно.

Фонд не платит налог с купонов, что сэкономит в среднем 0,9% годовых, что на 0.1 выше комиссии фонда.

Также фонд не имеет преимуществ сточки зрения диверсификации: в портфеле только ОФЗ, у которых одинаково высокий по российским меркам рейтинг.

При этом их все можно купить самостоятельно.

Покупать ли облигации самостоятельно или воспользоваться покупкой паев в фонде – решать вам в зависимости от ваших целей, предпочтений по доходности и риску.

Если говорить об ОФЗ как о средстве диверсификации портфеля – вполне возможная небольшая его часть.

Но надо учесть такой момент: доходность ОФЗ зависит от размера купонной выплаты.

Она напрямую зависит от ключевой ставки ЦБ, которая на сегодняшний момент находится на историческом минимуме и тенденций к ее уменьшению нет: экономика достигла установленного размера инфляции в 4%.

О чем это говорит?

Это говорит о том, что ставка может вырасти, соответственно, и ставка по купонам тоже будет выше, чем сейчас.

Облигация растет в цене, когда она куплена при одной ставке ЦБ, а за время владения ставка снизилась – растет и привлекательность облигации более раннего выпуска, потому как имеет более высокий купонный доход, и может быть продана выше номинала.

Поэтому сейчас это, наверное, не самый привлекательный инструмент, хотя и имеет чуть большую доходность, чем депозит. Но если вы настроены ввести в свой портфель ОФЗ, то рекомендуем приобретать бумаги с близким сроком погашения, чтобы избежать обесценивания тела облигации на длинном интервале.

На сегодняшний момент рост ключевой ставки более вероятен, чем снижение.

Какие еще есть варианты?

Если вы рассматриваете невысокий доход при минимальной степени риска, то можете самостоятельно собрать синтетические облигации (подробнее, как это сделать, можете прочитать в статье).

Это тоже будет хоть и небольшой, но достаточно гарантированный доход, причем значительно мене продолжительный по времени владения, чем ОФЗ.

Такой схемой удобно пользоваться, когда у вас есть свободные средства, но они могут понадобиться в ближайшем будущем.

Но с нашей точки зрения, если говорить о реальной диверсификации портфеля, то в его составе должны быть проверенные алгоритмические стратегии.

Публичный портфель QuantPro Platform с начала года принес +27.54% доходности, не показав ни одного убыточного месяца.

Если не акцентировать внимание именно на 2020 год, а посмотреть динамику роста портфеля QuantPro с 2010 года, то, даже при всех не самых удачных для портфеля периодах, средняя доходность за 10 лет составила 21.50% годовых.

При работе с портфелем алгоритмических стратегий ваше участие минимально – вы выбираете стратегии, которые устраивают вас по параметрам доходность/риск и запускаете портфель в торговлю.

(как правило, мы помогаем собрать портфели алгоритмов нашим партнерам)

После этого вам надо только контролировать, что торговля на сервере проходит в заданном режиме. Это занимает 5 минут в день.

Пересматривать содержимое портфеля мы советуем от силы раз в полгода – год. Год – это минимальный период для оценки работы вашего алгоритмического портфеля.

Если вы хотите более подробно познакомиться с платформой QuantPro и самостоятельно протестировать алгоритмические стратегии на исторических данных, либо в виртуальной торговле, и принять решение, готовы ли вы использовать их в реальной торговле, зарегистрируйтесь по ссылке.

Вы можете обратить внимание, что на платформе не указана стоимость продукта. Все приложения на платформе находятся в бесплатном доступе.

Естественно, при подключении платформы к реальному счету, мы берем некоторую плату за техническое сопровождение. Размер зависит от величины портфеля (чем больше депозит, тем меньше затраты в процентном соотношении и тем больший процент дохода вы можете получить) и обсуждается индивидуально.

Мы помогаем в составлении портфеля и даем рекомендации, как дополнительно диверсифицировать ваш депозит.

Также, если у вас остаются какие-то вопросы, на которые необходимо получить ответы, чтобы принять решение о запуске стратегий на своем счете, звоните нам по бесплатному номеру телефона 8-800-511-76-85, отправляйте ваши сообщения на почту support@quantpro.ru.

Оставляйте свои заявки на консультацию через форму обратной связи: https://quantpro.ru/contact-us.

QuantPro, опубликовал запись 5 лет назад.

С момента публикации зафиксировано 1549 просмотров.

Сейчас эту запись просматривает 1 незарегистрированный пользователь.

|

|

Добавить фото

Добавить фото Добавить файл

Добавить файл