Что доллару хорошо, для евро – смертьХотелось как лучше, получилось как всегда. Попытки Дональда Трампа снизить дефицит американской внешней торговли за счет протекционизма обречены на неудачу. Чем больше проходит времени, тем больше людей это понимают. Согласно исследованиям ФРБ Нью-Йорка, растущие тарифы на поставку товаров из Китая приведут не только к сокращению импорта, но и экспорта из США. Ориентированные на внешние рынки компании из Штатов в значительной степени зависят от импорта промежуточных товаров, и увеличение затрат снижает их конкурентоспособность. Головные боли экспортеров усиливает ревальвация доллара.

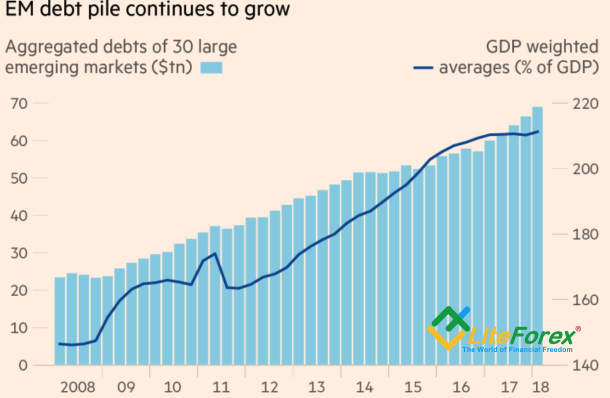

Тема дивергенции в монетарной политике ФРС и центробанков-конкурентов не так актуальна, как увеличение гандикапа в экономическом росте между США и другими странами. Речь идет не только о ориентированных на экспорт еврозоне и Китае, но и о развивающихся государствах. Они также испытывают серьезные трудности от протекционизма и экономических санкций. Достаточно вспомнить Турцию и Россию. Проблемы EM усугубляются растущим спросом на долларовую ликвидность. Согласно данными Института международных финансов (IIF), в 2008-2017 долги этих государств возросли на $40 трлн. В настоящее время наступают времена, когда кредиторы проявляют большую жесткость к заемщикам. Деньги нужно отдавать, что усиливает спрос на гринбек и приводит к падению индексов MSCI и валют развивающихся стран.

Динамика долгов развивающихся стран

Источник: Financial Times.

Таким образом, доллар ведет паразитический образ жизни: тем хуже себя чувствуют остальные, тем лучше ему. Увы, но это не способствует выполнению амбициозной задачи по сокращению дефицита внешней торговли США. И здесь может таиться главная опасность для «медведей» по EUR/USD. Когда рынок не ждет подвоха, а он приходит, начинается паника. JP Morgan и Deutsche Bank видят существенный риск, что Дональд Трамп станет первым президентом в Новейшей истории, который решит ослабить доллар. Валютные интервенции станут полной неожиданностью для инвесторов и заставят их в массовом порядке избавляться от коротких позиций по основной валютной паре. Что же, если план A такого эксцентричного человека как хозяин Белого дома не работает, то почему бы не приступить к реализации плана B?

На мой взгляд, риски такого сценария развития событий будут возрастать по мере снижения EUR/USD к 1,1-1,12. Пойдет ли туда евро? Сложно сказать. Пока невооруженным взглядом виден зашкаливающий интерес инвесторов к дивергенции в экономическом росте и к теме распространения турецкой заразы на Италию, что находит свое подтверждение в синхронной динамике активов.

Динамика USD/TRY и доходности облигаций Италии

Источник: Bloomberg.

Если Стамбулу удастся стабилизировать ситуацию, а разрыв в экономическом росте США и еврозоны окажется не таким существенным, как ранее предполагалось, то «быки» по EUR/USD смогут зацепиться за область 1,14-1,15. И первый сигнал уже получен: ВВП Германии во втором квартале рос быстрее (+0,5% кв/кв), чем от него ожидали эксперты Bloomberg. Лиха беда начала?

Дмитрий Демиденко для LiteForex

Дмитрий Демиденко, опубликовал запись 5 лет назад.

С момента публикации зафиксирован 771 просмотр.

Сейчас эту запись просматривает 1 незарегистрированный пользователь.

|

|