Рубль еще повоюетРоссийский рубль бурно отреагировал на итоги июньского заседания FOMC и на сообщение о намерении США ввести импортные пошлины на $50 млрд на поставки товаров из Поднебесной с 15 июня. Штаты получили поддержку Китая в отношениях с Северной Кореей и после деэскалации длящегося десятилетиями конфликта вновь взялись за старое. Их не останавливают намерения Пекина расширить закупки американской продукции на $70 млрд и риски ответных действий со стороны противника. Торговая война ограничивает рост доходности казначейских облигаций и дает передышку валютам развивающихся стран.

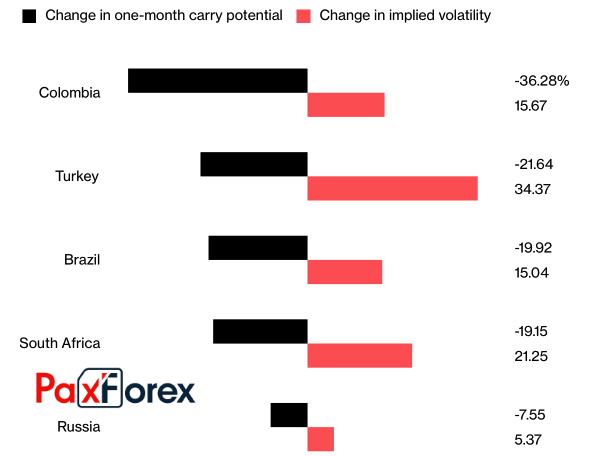

Согласно оценкам экспертов Bloomberg, турецкая лира, бразильский реал, мексиканский песо, российский рубль и южноафриканский ранд являются наиболее уязвимыми денежными единицами EM. Начиная с 2008 развивающиеся рынки жили в максимально комфортных условиях. Реализация американского QE расширила баланс ФРС с $900 млрд до $4,52 трлн, что позволило дешевой ликвидности заполонить финансовые рынки и увеличило аппетит к риску. Параллельно падала доходность облигаций. В итоге развивающиеся страны не испытывали потребности в деньгах и могли привлекать их в среднем лишь на 2,42 п.п выше, чем США. До кризиса спред составлял 8,9%. В настоящее время он сужается, что снижает привлекательность операций carry trade. Одновременно изъятие ликвидности увеличивает волатильность, что тяжким бременем ложится на валюты EM.

Спреды и волатильность

Источник: Bloomberg.

На стороне рубля играют высокая реальная доходность местных бондов, прозрачная монетарная политика центробанка и опережающая динамика цен на нефть, что позволяет увеличить доходную часть бюджета и нарастить золотовалютные резервы. К тому же в пользу снижения USD/RUB свидетельствует сезонный фактор: если в мае валюты развивающихся стран в среднем снижались на 0,5% (с 1999), то в июне они, напротив, укреплялись на 0,7%.

Да, репутация России из-за Крыма, Сирии и дела с отравлением британского шпиона подмочена, однако инвесторы, как правило, не проявляют особой щепетильности и, глядя на падение инфляции к 2,4%, приобретают бумаги с высокой реальной доходностью. Вопрос в том, куда двинутся ставки долгового рынка США? Если торговые войны опустят их до 2,5% (по десятилеткам), то плюсы доллара превратятся в его минусы, что позволит рублю восстать из пепла. Напротив, нежелание рынка принимать во внимание фактор эскалации торговых конфликтов и рост доходности выше 3% чреваты продолжением ралли USD/RUB.

Правда, для начала «медведям» по анализируемой паре необходимо пройти испытание заседанием ЕЦБ. Если уже в июне Европейский центробанк объявит о завершении программы количественного смягчения, то уменьшение объемов поступающей на рынки ликвидности и связанный с этим рост волатильности нанесут очередной удар по рублю. Впрочем, не думаю, что он станет катастрофой. Реинвестирование полученных от американского и европейского QE доходов, восстановление ВВП ключевого торгового партнера РФ в лице еврозоны, оптимистичные перспективы мировой экономики и высокий глобальный аппетит к риску диктуют необходимость продаж USD/RUB на росте с таргетом 58.

Дмитрий Демиденко для PaxForex

Дмитрий Демиденко, опубликовал запись 5 лет назад.

С момента публикации зафиксировано 1570 просмотров.

Сейчас эту запись просматривает 1 незарегистрированный пользователь.

|

|