Page 11 - ForexMagazine #593

P. 11

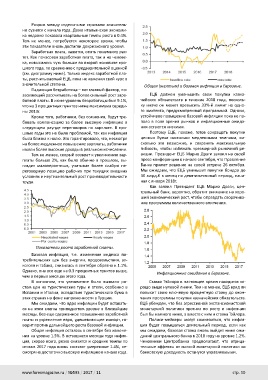

Разрыв между отдельными странами значитель- Общая (желтым) и базовая инфляция в Еврозоне.

но сузился с начала года. Даже итальянская экономи- ЕЦБ должен уменьшить свои покупки казна-

ка недавно показала квартальные темпы роста в 0.4%.

Тем не менее, потребуется некоторое время, чтобы чейских обязательств в течение 2018 года, посколь-

эти показатели вновь достигли докризисного уровня. ку иначе он может превысить 33%-й лимит на одно-

го эмитента, предусмотренный программой. Однако,

Заработная плата, кажется, опять понемногу рас- устойчивое повышение базовой инфляции пока не по-

тет. Как почасовая заработная плата, так и на челове- пало в поле зрения рынков и инфляционные ожида-

ка, повысились чуть больше во второй половине про- ния остаются низкими.

шлого года, по сравнению с предварительной оценкой

(см. диаграмму ниже). Только индекс заработной пла- Поэтому ЕЦБ, похоже, готов сокращать покупки

ты, рассчитываемый ЕЦБ, пока не изменил свой курс в ценных бумаг настолько медленными темпами, на-

значительной степени. сколько это возможно, и сохранять максимальную

гибкость, чтобы избежать чрезмерной рыночной ре-

Падающая безработица – вот главный фактор, по- акции. Президент ЕЦБ Марио Драги заявил на своей

зволяющий рассчитывать на более сильный рост зара- пресс-конференции в начале сентября, что Правление

ботной платы. В июне уровень безработицы был 9.1%, Банка примет решение на своей встрече 26 октября.

что на 3 процентных пунктов ниже максимума середи- Мы ожидаем, что ЕЦБ уменьшит покупки бондов до

ны 2013г. 30 млрд.€ в месяц на девятимесячный период, начи-

ная с января 2018г.

Кроме того, работники, без сомнения, будут тре-

бовать компенсацию за более высокую инфляцию в Как заявил Президент ЕЦБ Марио Драги, цен-

следующем раунде переговоров по зарплате. В про- тральный банк, вероятно, обратит внимание на хоро-

шлые годы это не было проблемой, так как инфляция ший экономический рост, чтобы оправдать сворачива-

была близка к нолю. Это гарантировало, что, несмотря ние программы количественного смягчения.

на более медленное повышение зарплаты, работники

имели более высокие доходы в реальном исчислении.

Тем не менее, скорый возврат к увеличению зар-

платы больше 2%, как было обычно в прошлом, вы-

глядит маловероятным, учитывая более слабую пе-

реговорную позицию рабочих при текущих внешних

условиях и неутешительный рост производительности

труда.

Показатели роста заработной платы. Инфляционные ожидания в Еврозоне.

Базовая инфляция, т.е. изменение индекса по- Ставка Тэйлора в настоящее время находится хо-

требительских цен без энергии, продовольствия, ал- рошо выше нулевой линии. Тем не менее, ЕЦБ вряд ли

коголя и табака, снизилась в сентябре обратно к 1.1%. повысит свою ключевую процентную ставку до окон-

Однако, она все еще на 0.3 процентных пунктов выше, чания программы покупки казначейских обязательств.

чем в первых месяцах этого года. ЕЦБ убежден, что без агрессивной экспансионистской

В основном, это увеличение было вызвано ро- монетарной политики прогноз по росту и инфляции

стом цен на туристические туры и отели, особенно в был бы намного ниже, а вместе с ним и ставка Тэйлора.

Испании и Италии, вследствие туристического бума в Полиси-мейкеры могут сомневаться, что инфля-

этих странах на фоне напряженности в Турции. ция будет повышаться длительный период, если как

Мы ожидаем, что ядро инфляции будет оставать- мы ожидаем, базовая ставка вновь выйдет ниже ожи-

ся на этом слегка приподнятом уровне в ближайшие даний центрального банка в 2018 году на уровне 1.2%.

месяцы. Все еще сдержанное повышенное заработной Чиновники Центробанка предполагают, что отрица-

платы и укрепление евро, удешевляющее импорт, го- тельные эффекты от мягкой монетарной политики на

ворит против дальнейшего роста базовой инфляции. банковскую доходность останутся управляемыми.

Общая инфляция осталась в сентябре без измене-

ния на уровне 1.5%. В оставшиеся месяцы года инфля-

ция, скорее всего, резко снизится и средние темпы по

итогам 2017 года вновь составят умеренные 1.4%, не-

смотря на достаточно высокую инфляцию в начале года.

www.forexmagazine.ru / №593 / 2017 / 11 стр. 10