Page 9 - Forex Magazine №592

P. 9

Экономическая политика правительства прино- Еврозона

сит пользу государственным предприятиям, особенно Деловое настроение в Еврозоне вряд ли мог-

за счет льготного кредитования и госзаказов. Это пре- ло бы быть лучше. Ни неопределенность с выходом

дотвращает сокращение страдающего избыточными Великобритании, ни протекционистская политика но-

мощностями традиционно низкоэффективного госсек- вой Администрации США, кажется, не вызвали неуве-

тора. Инвестиции в новые проекты также должны ос- ренность у бизнеса. В сентябре Индекс деловой актив-

лабнуть. ности в секторе услуг составил 55.6, таким образом, с

лихвой восполнив падение августа. Он теперь всего на

Поэтому, мы по-прежнему ожидаем, что китай- 0.8 пунктов ниже апрельского максимума.

ская экономика будет расти не так быстро в этом году Более удивительным выглядит длительное повы-

(на 6.7%) по сравнению с прошлым. В среднесрочной шение индекса PMI в производственном секторе, кото-

перспективе мы ожидаем дальнейшего замедления рый в сентябре достиг своего самого высокого уровня

экономического роста. В 2018 году, по нашему прогно- с 2000 года (58.2). Ни некоторое ослабление глобаль-

зу, экономика прибавит 6.4%. ного спроса, ни укрепление евро, кажется, не охлаж-

дает настроение в промышленности.

Главной причиной столь сильного настроения

должна выступать экспансионистская монетарная по-

литика ЕЦБ, которая, похоже, все большее и больше

воздействует на реальную экономику.

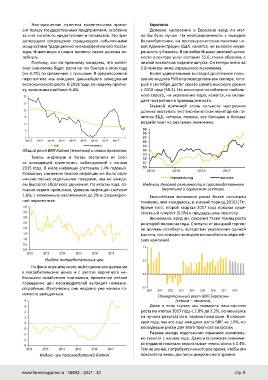

Общий рост ВВП Китая (желтым) и новых проектов. Индексы деловой активности в производственном

Темпы инфляции в Китае отступили от слег- (желтым) и сервисном секторе.

ка восходящей траектории, наблюдаемой с начала Европейская экономика росла более сильными

2015 года. В июле инфляция составила 1.4% годовых. темпами, чем ожидалось, в зимний период 2016/17гг.

Поскольку снижение темпов инфляции не было огра- Кроме того, второй квартал 2017 года показал суще-

ничено только отдельными товарами, мы не ожида- ственный прирост (0.6%) к предыдущему кварталу.

ем быстрого обратного движения. По итогам года, со-

гласно нашим прогнозам, уровень инфляции составит Экономика, вряд ли, сохранит такие темпы роста

1.6%, с возможным увеличением до 2% в среднесроч- во второй половине года. Стимулы от внешней торгов-

ной перспективе. ли должны ослабнуть, вследствие укрепления единой

валюты, что снижает конкурентоспособность европей-

ских компаний.

Индекс потребительских цен. Поквартальный рост ВВП Еврозоны

На фоне ограниченного инфляционного давления (серым – прогноз).

в потребительских ценах и с учетом вероятного не-

большого ослабления экономики, временное резкое Даже в этом случае, мы повысили наш прогноз

повышение цен производителей выглядит нежизне- роста по итогам 2017 года с 2.0% до 2.2%, основываясь

способным. Фактически, они недавно уже начали по- на лучших результатах в первом полугодии. В следую-

немногу замедляться. щем году, мы все еще ожидаем роста ВВП на 1.8%, но

восходящие риски для этого прогноза возросли.

Индекс цен производителей Китая.

Разрыв между отдельными странами значитель-

но сузился с начала года. Даже итальянская экономи-

ка недавно показала квартальные темпы роста в 0.4%.

Тем не менее, потребуется некоторое время, чтобы эти

показатели вновь достигли докризисного уровня.

www.forexmagazine.ru / №592 / 2017 / 10 стр. 8