Page 8 - ForexMagaine #591

P. 8

долга) будет усугубляться, поскольку избыточные сбе-

режения нельзя с такой же легкостью инвестировать

за границей.

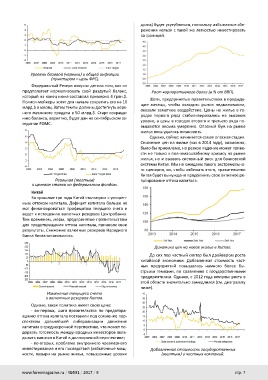

Уровень базовой (черным) и общей инфляции Рост корпоративного долга (в % от ВВП).

(пунктиром – цель ФРС). Шаги, предпринятые правительством в предыду-

щие месяцы, чтобы охладить рынок недвижимости,

Федеральный Резерв озвучил детали того, как он оказали заметное воздействие. Цены на жилье в го-

предполагает нормализовать свой раздутый баланс, родах первого ряда стабилизировались на высоком

который на конец июня составлял примерно 4 трлн.$. уровне, а цены в городах второго и третьего ряда по-

Полиси-мейкеры хотят для начала сократить его на 10 вышаются весьма умеренно. Опасный бум на рынке

млрд.$ в месяц. Затем темпы должны достигнуть верх- жилья пока удалось остановить.

него месячного предела в 50 млрд.$. Старт сокраще- Однако, сейчас начинается самая опасная стадия.

нию баланса, вероятно, будет дан на сентябрьском за- Снижение цен на жилье (как в 2014 году), возможно,

седании FOMC. было бы приемлемо, но резкое падение может приве-

сти не только к полномасштабному кризису на рынке

Реальная (желтым) жилья, но и вызвать системный риск для банковской

и целевая ставка по федеральным фондам. системы Китая. Мы не ожидаем такого экстремально-

Китай го сценария, но, чтобы избежать этого, правительство

За прошлые три года Китай столкнулся с ускорен- Китая будет вынуждено продолжить свое активное ре-

ным оттоком капитала. Дефицит капитала больше не гулирование оттока капитала.

мог финансироваться профицитом текущего счета и

ведет к истощению валютных резервов Центробанка. Динамика цен на новое жилье в Китае.

Тем временем, меры, предпринятые правительством До сих пор частный сектор был драйвером роста

для предотвращения оттока капитала, принесли свои китайской экономики. Добавленная стоимость част-

результаты. Снижение валютных резервов Народного ных предприятий повышалась намного более бы-

банка Китая остановилось. стрыми темпами, по сравнению с государственными

предприятиями. Однако, с 2012 года импульс роста в

Изменение текущего счета этой области значительно замедлился (см. диаграмму

и валютных резервов Китая. ниже).

Однако, такая политика имеет свою цену:

- во-первых, шаги правительства по предотвра- Добавленная стоимость государственных

щению оттока капитала поставили под сомнение пер- (желтым) и частных компаний.

спективы дальнейшей либерализации движения

капитала в среднесрочной перспективе, что может по-

дорвать готовность международных инвесторов вкла-

дывать капитал в Китай в долгосрочной перспективе;

- во-вторых, проблема внутреннего чрезмерного

инвестирования и его последствий (избыточные мощ-

ности, пузыри на рынке жилья, повышенные уровни

www.forexmagazine.ru / №591 / 2017 / 9 стр. 7