Игры нанайских мальчиковПо ФА…

На уходящей неделе:

Протокол ФРС

Протокол ФРС от заседания 2 мая оставил смешанные впечатления.

Риторика членов ФРС стала более ястребиной, но одновременно ФРС стремится уверить рынки в том, что это не приведет к изменению политики постепенного повышения ставок, а фактические действия ФРС доказывают намерения по сохранению благоприятных финансовых условий.

Ястребиные моменты протокола ФРС:

- Большинство членов ФРС считают, что если новые данные подтвердят экономические прогнозы ФРС, то повышение ставки будет целесообразным в ближайшее время;

- Члены ФРС обсудили внесение вероятных изменений в «руководство вперед» на предстоящих заседаниях: возможно изменение формулировки «ставка останется на некоторое время ниже уровня, который планируется в долгосрочной перспективе» на «уровни ставки будут зависеть от экономических перспектив, которые будут определяться поступающими экономическими данными».

Голубиные моменты протокола ФРС:

- Многие члены ФРС подчеркнули, что после продолжительного периода низкой инфляции более долгосрочная задача Комитета заключается в том, чтобы вернуть инфляцию к своей симметричной цели на 2% на постоянной основе;

- Инфляционные ожидания изменились незначительно, а долгосрочные инфляционные ожидания немного снизились ниже уровней, соответствующих цели ФРС по инфляции в 2%;

- Преждевременно делать вывод о том, что инфляция будет оставаться на уровне около 2%, особенно после нескольких лет, когда инфляция постоянно находилась ниже цели ФРС в 2%;

- Невзирая на рост рынка труда, многие члены ФРС отмечают, что рост зарплат происходит только в некоторых секторах, слабый рост зарплат не дает доказательств о перегреве рынка труда;

- Члены ФРС обсудили возможность корректировки ставки по избыточным резервам IOER для того, чтобы помочь сохранить эффективную ставку в пределах диапазона.

Многие члены ФРС согласились с тем, что техническую корректировку ставки IOER будет разумно произвести раньше, чем позже, это будет сделано при повышении основной ставки на 0,25% и повышении ставки IOER на 0,20%.

С течением время могут потребоваться дальнейшие корректировки ставки IOER.

Протокол ФРС привел к снижению рыночных ожиданий по темпам повышения ставки и падению доллара.

Более вероятно, что такая реакция связана с намерением ФРС снизить уровень ставки по избыточным резервам при дальнейших повышениях ставки, что фактически снизило ожидаемую стоимость кредитов.

Тем не менее, рыночные ожидания продолжают учитывать вероятность четвертого повышения ставки в этом году почти на 50%, что предполагает ограниченность роста доллара в ответ на сильные данные США:

Только опасения по перегреву рынка труда могут привести к повышению рыночных ожиданий и росту доллара на переоценке перспектив политики ФРС до осени.

Вывод по протоколу ФРС:

Члены ФРС находятся в состоянии удовлетворенности ростом экономики США, риски сильного роста инфляции их не беспокоят на текущем этапе.

ФРС не собирается отказываться от политики постепенного повышения ставок, только рост зарплат выше 3%гг может привести к изменению риторики ФРС.

Рыночные ожидания на 4 повышения ставки ФРС в этом году являются чрезмерными с учетом предстоящих промежуточных выборов в Конгресс США и ожидаемого завершения программы QE ЕЦБ.

Четвертое повышение ставки ФРС в этом году не исключено, но только при отсутствии сильного падения фондовых рынков в связи с ожидаемыми осенними событиями.

На предстоящей неделе:

1. Nonfarm Payrolls, 1 июня

Инвесторы, эксперты, члены ФРС оптимистично оценивают перспективы роста экономики США в ближайшие два года, сильными данными США рынки не удивить.

Рыночные ожидания практически учитывают 4 повышения ставки в этом году, невзирая на события второй половины года, которые могут привести к падению фондовых рынков и заставить ФРС взять паузу, не говоря о попытке влияния администрации Трампа на ФРС перед промежуточными выборами в Конгресс 6 ноября.

Данные США выше прогноза могут привести только к краткосрочному росту доллара, т.к. собственный позитив для роста доллара заложен в цене.

Доллар может расти против валют, который имеют собственный негатив, но данные США лучше прогноза будут восприниматься участниками рынка как данность, а данные хуже прогноза спровоцируют закрытие лонгов доллара.

Только один экономический релиз может привести к переоценке перспектив роста доллара по внутренним причинам: рост зарплат.

Рост зарплат выше 3% по году подтвердит действенность кривой Филипса и просигнализирует о рисках перегрева рынка труда, что приведет к резкому росту доходностей ГКО США и, как следствие, доллара.

Также внимание следует обратить на уровни безработицы, падение уровня безработицы U3 ниже прогнозов ФРС на 3,8% усилит опасения по вероятности перегрева рынка труда, особенно на фоне роста зарплат выше 2,8%гг.

Количество новых рабочих мест особой роли не играет, т.к. сомнений в силе роста рынка труда нет, только ниже 100К могут возникнуть опасения в замедлении рынка труда при негативных сопутствующих данных.

В этот раз инвесторы не получат все данные, по которым можно косвенно определить качество майских нонфармов: ISM промышленности и услуг будут опубликованы после выхода отчета по рынку труда США.

Недельные заявки по безработице подтверждают сохранение силы рынка труда, Markit ожидает 200К новых рабочих мест.

Бежевая книга и отчет ADP скорректируют ожидания рынка.

Вывод по майским нонфармам:

Внимание инвесторов будет приковано к росту зарплат.

Рост зарплат на 3%гг и выше укажет на риски перегрева рынка труда, что приведет к переоценке рыночных ожиданий по темпам повышения ставок ФРС и росту доллара.

Рост зарплат ниже 2,8%гг на фоне неизменного уровня безработицы или при его росте будет негативен для доллара.

Реакция на рост зарплат на 2,8%-2,9% по году зависит от сопутствующих данных и общей ситуации, Италии в частности.

2. Формирование правительства Италии

Президент Италии Маттарелла вручил кандидату на пост премьер-министра Конте мандат на формирование правительства.

Правительство, сформированное партиями евроскептиков «5 звезд» и «Лига Севера» само по себе шокирует рынки, но на уходящей неделе основное падение активов Италии было связано с опасениями по составу министров нового правительства Италии.

Сальвини, глава партии «Лига Севера», настаивает на назначении на пост министра финансов и экономики Паоло Савоны, который известен своими евроскептическими взглядами и ненавистью к политике экономии Германии.

Панику усилила публикация письма Савоны, датируемого апрелем текущего года, в котором он излагает два варианта развития событий: либо лидеры ЕС соглашаются на пересмотр договоров ЕС, которые позволять Италии нарушить правило бюджетного дефицита, либо Италии выйдет из Еврозоны.

Президент Италии приложил все усилия для убеждения Конте в том, что нейтральная фигура на посту министра экономики и финансов будет более благоприятна для Италии, но лидеры коалиции Ди Майо и Сальвини заявили о том, что либо кандидатура Савоны будет подтверждена либо коалиция будет невозможна и необходимы новые досрочные выборы.

Текущий министр финансов и экономики Италии Падоан встал на сторону Савоны, заявив, что в текущем падении активов Италии и беспокойстве рынков и лидеров ЕС виноваты не отдельные назначения, а план нового правительства по росту расходов, т.к. это приведет к снижению рейтинга Италии и возможному финансовому кризису.

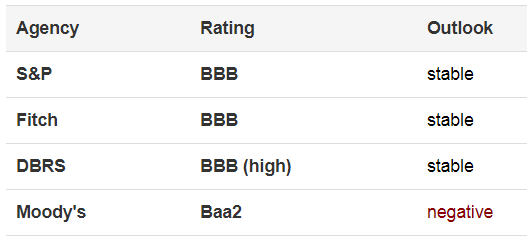

Рейтинговое агентство Moody's в пятницу заявило о возможном понижении рейтинга Италии в связи с планами новой коалиции партий Италии.

На текущий момент рейтинг Италии находится на две ступени выше мусорного:

Рейтинговое агентство Fitch также предупредило о возможном изменении рейтинга Италии.

При понижении общего рейтинга Италии до мусорного уровня ЕЦБ не сможет покупать/принимать под залог активы Италии, что приведет к новому долговому кризису в Еврозоне, по сравнению с которым кризис 2010-2012 годов покажется мелкой неприятностью.

Сегодня премьер Италии Конте представит список министров нового правительства президенту Италии в 20.00мск.

Реакция евро, доходностей ГКО стран и фондовых рынков стран Еврозоны на открытии недели зависит от состава Кабмина, но на текущем этапе паника чрезмерна.

Сомнительно, что новое правительство Италии начнет реализацию своей программу, включая выпуск векселей, до консультации с лидерами ЕС на саммите 28-29 июня.

В связи с этим логично стихание паники с корректом евро вверх в ближайшие несколько недель, внимание рынков переключится на экономические данные Еврозоны и США, которые помогут сформировать ожидания на заседания ФРС и ЕЦБ 13 и 14 июня.

Второй акт итальянской политической драмы Еврозоны логичен ближе к концу июня.

3. Экономические данные

На предстоящей неделе главными данными США станут инфляция потребительских расходов, ВВП США за 1 квартал во втором чтении, ADP, ISM промышленности, личные доходы и расходы, исследование потребительских настроений по версии СВ.

По Еврозоне нужно обратить внимание на отчет по росту инфляции в мае в первом чтении.

Фунт продолжает оставаться под давлением на фоне отсутствия прогресса по Брексит и снижения рыночных ожиданий на повышение ставки ВоЕ.

Инфляция Британии вышла ниже ожиданий, розничные продажи лучше, но это не смогло привести к существенному восходящему корректу фунта, т.к. глава ВоЕ Карни заявил, что при жестком варианте Брексит ВоЕ может снизить ставки, а для повышения ставки необходим рост ВВП Британии выше 1,5%гг.

На предстоящей неделе интерес представляет PMI промышленности Британии с публикацией в пятницу.

Переговоры Китая и США по торговле продолжаются, министр торговли США Росс посетит Китай 2-4 июня, Китай готовится к снижению таможенных пошлин на импорт авто и ряд других товаров с 1 июля.

Китай порадует рынки своими PMI утром четверга и пятницы.

- США:

Понедельник: выходной;

Вторник: исследование потребительских настроений по версии СВ;

Среда: ВВП США за 2 квартал, ADP, торговый баланс, оптовые запасы, Бежевая Книга;

Четверг: инфляция потребительских расходов, личные доходы и расходы, недельные заявки по безработице, ISM Чикаго, незавершенные сделки по продаже жилья;

Пятница: отчет по рынку труда, PMI и ISM промышленности, расходы на строительство, продажи авто.

- Еврозона:

Среда: инфляция Испании и Германии, отчет по рынку труда Германии, потребительское доверие в Еврозоне;

Четверг: инфляция Франции и Еврозоны, уровень безработицы Еврозоны;

Пятница: PMI промышленности Еврозоны за май в финальном чтении.

4. Выступления членов ЦБ

Глава ФРС Пауэлл в пятничном выступлении не порадовал своим мнением в отношении перспектив монетарной политики.

Первые комментарии членов ФРС, представляющие интерес для инвесторов, можно ожидать после публикации инфляции PCE в четверг и отчета по рынку труда в пятницу.

Период тишины перед заседанием ФРС 13 июня начнется в субботу.

Члены ЕЦБ продолжают ястребить, невзирая на политический кризис в Италии и Испании.

Логично использовать падение евро для того, чтобы безнаказанно повысить рыночные ожидания участников рынка, но такая риторика приводит к усугублению ситуации в проблемных странах Еврозоны, доходности ГКО которых только ускоряют рост из-за опасений, что ЕЦБ не придет на помощь при политическом кризисе.

В пятницу СМИ порадовали инсайдом о том, что ЕЦБ намерен завершить программу QE в этом году, невзирая на замедление экономики и политические проблемы Италии.

Члены ЕЦБ достигли полного согласия в том, что объем покупок в рамках программы QE после сентября 2018 года будет резко уменьшен и завершен к концу года, а ЕЦБ начнет дискуссии в отношении темпов и сроков повышения ставок.

Согласно утечке инфо ожидается пересмотр июньских прогнозов по росту инфляции на повышение по причине роста цен на нефть и падения курса евро.

Оглашение решения о будущем программы QE ожидается на заседании 26 июля, хотя через несколько часов вышел ещё один инсайд, который напомнил о том, что ЕЦБ не исключал возможности принятия решения в отношении программы QE на июньском заседании.

Окончательный состав правительства Италии и его программа, безусловно, окажут влияние на политику ЕЦБ, но на текущем этапе только ЕЦБ может оказать влияние на намерения нового правительства Италии.

Евроскептическое правительство Италии столкнется с дополнительными расходами бюджета, если ЕЦБ ограничит покупки ГКО Италии в рамках программы QE при сомнении в приверженности Италии договорам ЕС.

Но, при сохранении приверженности нового правительства Италии международным соглашениям и росте инфляции в Еврозоне в мае, можно ожидать усиление ястребиной риторики ЕЦБ, что приведет к росту евро.

------------------

По ТА…

Евродоллар заканчивает падение и готов к развороту вверх с целями в 1,20-1,22 фигуре:

По окончании восходящей коррекции логично ожидать продолжение падения с целями в 1,12ю фигуру:

Но нельзя исключать завершение падения и роста евродоллара на перехай 1,255Х, развитие ситуации полностью зависит от Италии.

--------------------

Рубль

Запасы нефти EIA не порадовали быков по нефти, добыча в США неуклонно продолжает рост, отчет Baker Hughes сообщил о росте активных нефтяных вышек до 859 против 844 неделей ранее.

Комитет стран ОПЕК+вне ОПЕК обсудил возможность увеличения добычи нефти для компенсации снижения поставок Ирана и Венесуэлы.

Обсуждение касалось увеличения добычи нефти до 1 млн баррелей, согласно инсайду рассматриваются предложения увеличения добычи нефти от 300К до 800К баррелей, Россия выступает за увеличение добычи по верхнему пределу.

Новак сообщил, что санкции в отношении Ирана снизят экспорт его нефти примерно на 10%, а планируемое увеличение добычи нефти вернет объемы на момент соглашения декабря 2016 года, т.е. к исполнению соглашения на 100%.

На текущий момент страны ОПЕК+вне ОПЕК исполняют соглашение с превышением примерно на 1 млн. баррелей, на саммите ОПЕК 22 июня планируется принять решение о возвращении к объемам изначального соглашения.

Разъяснение намерений ОПЕК+вне ОПЕК может привести к корректу по нефти вверх, но очевидно, что фактически страны ОПЕК+вне ОПЕК будут наращивать добычу, что приведет к нарушению соглашения и окончательному развороту нефти вниз.

Краткосрочно важным фактором станет решение Ирана по своему участию в соглашении о сокращении добычи.

По ТА разворот нефти вниз можно считать состоявшимся, но границы каналов могут оказывать поддержку при падении нефти:

Долларрубль продолжит нисходящий флэт, вариантов развития событий пока несколько, но, в любом случае, логична торговля в диапазоне:

--------------------

Выводы:

Уходящая неделя прошла под флагом беспокойства инвесторов о будущем Еврозоны, в конце недели политический кризис в Италии был усилен ситуацией в Испании, оппозиционные партии которой требуют проведения голосования по вотуму недоверия премьеру Рахою.

Рынки стали менее чувствительны к политике администрации Трампа, резкие перемены настроений в отношении КНДР и торговые проблемы воспринимаются более спокойно, хотя намерение Трампа о повышении пошлин на импорт авто будет иметь долгосрочное негативное влияние при реализации.

Ситуация в Италии останется в фокусе инвесторов в начале недели.

Согласно крайней инфо, президент Италии наложил вето на кандидатуру Савоны на пост министра финансов и экономики, а этом случае Ди Майо и Сальвини угрожали распадом коалиции и новыми выборами.

Но, вне зависимости от развития ситуации, в текущей цене евро заложен значительный негатив по Италии.

Будет ли Савона министром нового правительства или не будет, начнет ли новое правительство свою работу или Италия начнет подготовку к новым выборам в парламент: на текущем этапе беспокойство инвесторов вряд ли может быть усилено.

От результатов встречи премьера Конте с президентом Италии сегодня и решения Ди Майо и Сальвини зависит динамика рынков после открытия. Возможно, реакция сохранится в первые дни недели, но потом внимание инвесторов будет переключаться на экономические данные США и Еврозоны, которые дадут лучшее понимание новым прогнозам и риторике ФРС и ЕЦБ на заседаниях 13 и 14 июня.

Главными событиями недели станет публикация отчета по рынку труда США и данные по росту инфляции в Еврозоне и США.

По ТА евродоллар завершает падение, ускорение роста инфляции в Еврозоне в мае приведет к изменению рыночных ожиданий в отношении темпов нормализации политики ЕЦБ, в этом случае следует ожидать восходящий коррект в 1,20ю фигуру.

В отчете по рынку труда США основное внимание следует обратить на рост зарплат, при отсутствии роста зарплат выше 2,8% по году логично ожидать снижение рыночных ожиданий на ускорение темпа повышения ставок ФРС, что будет негативно для доллара.

-------------------

Моя тактика:

На выходные ушла без позиций.

Намерена открыть лонги евродоллара, но будет ли это сразу после открытия рынков или же после открытия сессии Европы в понедельник: зависит от развития ситуации в Италии ночью.

Omega-Forex, опубликовал запись 5 лет назад.

С момента публикации зафиксировано 2789 просмотров.

Сейчас эту запись просматривает 1 незарегистрированный пользователь.

|

|

Добавить фото

Добавить фото Добавить файл

Добавить файл 5 лет назад

5 лет назад