Четыре вопроса для евроФиксация прибыли по спекулятивным лонгам не позволила EUR/USD закрепиться выше психологически важной отметки 1,1, тем не менее, рынок сохраняет конструктивный настрой в отношении единой европейской валюты. Об этом свидетельствуют пересмотры прогнозов вчерашними «медведями»: BofA Merrill Lynch и Deutsche Bank видят основную пару на отметках 1,08 и 1,02 в конце года, хотя ранее речь шла о цифрах в 1,05 и 0,97. Снижение политических рисков, улучшение перспектив экономики еврозоны и уход ЕЦБ от ультра-мягкой монетарной политики позволяют евро рассчитывать на продолжение банкета, однако для начала ему придется решить несколько возникших вопросов.

Дилемма №1. Как будет вести себя ЕЦБ? Слишком быстрый уход от монетарной экспансии чреват перекрытием кислорода встающей с колен экономике валютного блока, в то время как медлительность откроет дорогу ускорению инфляции, для борьбы с которой может потребоваться агрессивное ужесточение денежно-кредитной политики. Как показывает история, Европейский центробанк в процессе рестрикции предпочитал действовать по принципу «поспешишь – людей насмешишь», в то время как в процессе экспансии, напротив, тянул кота за хвост. Так повышение ставок в июле 2008, а также в марте и июне 2011 обернулось их снижением в октябре 2008 и 2011. ЕЦБ достиг нулевой границы и запустил QE на 6 лет позже, чем это сделала ФРС.

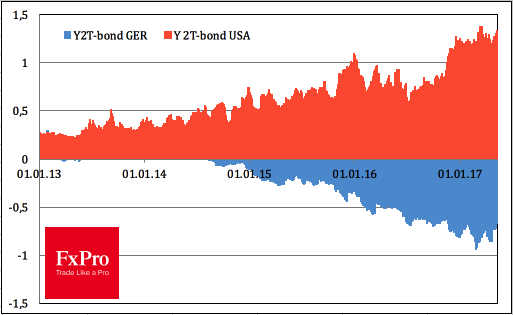

Дилемма №2. Как будут вести себя долговые рынки? С точки зрения дифференциала доходности облигаций США и Германии, евро выглядит переоцененным. Он должен стоить $1,08 или того меньше. Получается, либо долговые обязательства будут вынуждены догонять EUR/USD, либо котировки пары пойдут вниз. С учетом того обстоятельства, что напуганная слишком быстрым снижением безработицы ФРС может не только поднять ставку по федеральным фондам в июне, но и подать сигнал об очередном акте монетарной рестрикции, доходность бондов США будет искать счастья на севере, а вот догонят ли ее ставки долгового рынка Германии – большой вопрос.

Динамика доходности облигаций США и Германии

Источник: Reuters.

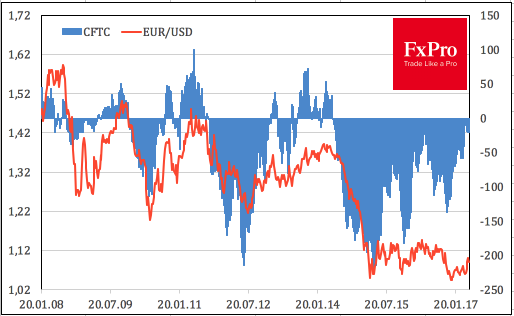

Дилемма №3. Что будут делать хедж-фонды? Фактор победы Эммануэля Макрона на президентских выборах во Франции отыгран, политические риски снизились, но не исчезли полностью. Июньские выборы в Национальное собрание, переговоры по Brexit и Италия в любой момент могут попить крови у евро. Спекулятивные позиции по которому достигли минимальной величины за последние 3 года. Сам по себе этот факт ничего не значит, но ситуация выглядела бы более здоровой, если бы пошла некоторая коррекция по EUR/USD.

Динамика EUR/USD и спекулятивных позиций по евро

Источник: CFTC, Reuters.

Дилемма №4. Как долго евро будет игнорировать волатильность? Изменчивость котировок по различным инструментам финансовых рынков стабильно снижается, что является «медвежьим» фактором для валют фондирования. Иена реагирует, евро нет.

Динамика волатильности

Источник: Bloomberg.

На мой взгляд, тот факт, что ФРС идет по пути монетарной рестрикции, а ЕЦБ готов на него встать, делает и доллар США, и евро – фаворитами G10. В связи с чем сохраняют свою актуальность покупки EUR/JPY, EUR/CHF и EUR/GBP.

Дмитрий Демиденко для FxPro

Дмитрий Демиденко, опубликовал запись 6 лет назад.

С момента публикации зафиксировано 860 просмотров.

Сейчас эту запись просматривает 1 незарегистрированный пользователь.

|

|

Добавить фото

Добавить фото Добавить файл

Добавить файл